Blokada środków na rachunku potrafi sparaliżować codzienne płatności, ale jej czas nie jest jednakowy. Najkrócej: ile trwa blokada środków na koncie zależy od przyczyny, bo inaczej działa zwykła rezerwacja po płatności kartą, inaczej weryfikacja banku, a jeszcze inaczej zajęcie komornicze albo blokada związana z AML. W tym tekście rozkładam to na proste scenariusze i pokazuję, co zrobić, żeby nie czekać bezradnie.

Najważniejsze liczby, które warto zapamiętać

- Przy płatności kartą blokada zwykle znika po kilku dniach, a w części banków może utrzymać się nawet do 30 dni.

- Przy podejrzeniu nieprawidłowości bank ma zwykle 24, 72 albo 96 godzin na reakcję, zależnie od podstawy prawnej i etapu sprawy.

- Przy egzekucji komorniczej środki pozostają zablokowane do spłaty długu i formalnego zwolnienia rachunku.

- W blokadzie STIR dla firm punkt wyjścia to 72 godziny, z możliwością przedłużenia do 3 miesięcy.

- Najpierw ustal, kto nałożył blokadę, bo od tego zależy właściwy krok i realny czas odzyskania dostępu do pieniędzy.

Ile trwa blokada środków na koncie w zależności od sytuacji

W praktyce nie ma jednego terminu, który pasuje do każdej blokady. Ja patrzę na to tak: najkrócej trwają blokady techniczne i transakcyjne, dłużej te bezpieczeństwa, a najdłużej blokady wynikające z decyzji organów albo egzekucji. Właśnie dlatego ten sam komunikat o „zablokowanych środkach” może oznaczać zupełnie różne rzeczy.

| Sytuacja | Typowy czas | Co to oznacza w praktyce |

|---|---|---|

| Płatność kartą, hotel, wypożyczalnia, zakupy online | Zwykle kilka dni, czasem do 30 dni | Bank rezerwuje kwotę do rozliczenia transakcji, a nie pobiera jej od razu. |

| Wstrzymany przelew lub transakcja do weryfikacji | Od kilku godzin do wyjaśnienia sprawy | Bank chce potwierdzić, czy operacja jest bezpieczna i autoryzowana. |

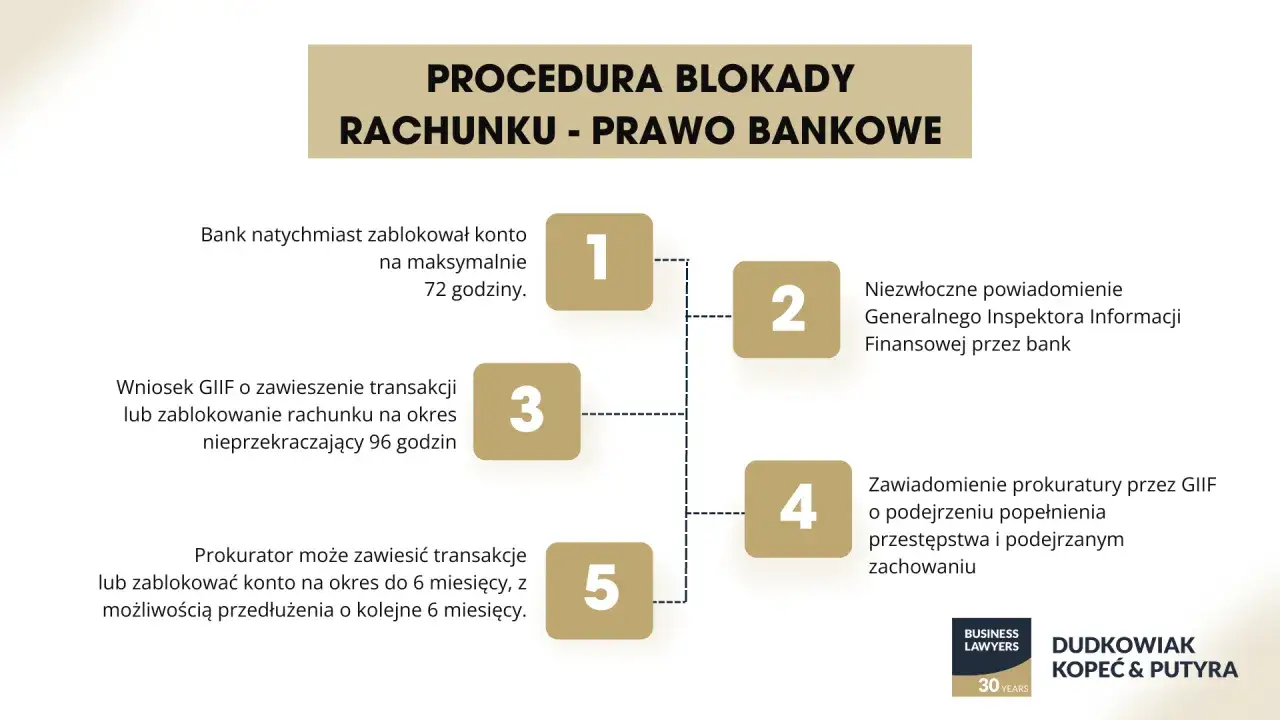

| Podejrzenie prania pieniędzy lub finansowania terroryzmu | 24, 72 lub 96 godzin, a potem nawet 6 miesięcy przy decyzji prokuratora | Wchodzi tryb AML, czyli procedura przeciwdziałania praniu pieniędzy. |

| Zajęcie egzekucyjne, komornik, urząd skarbowy, ZUS | Do spłaty długu i formalnego uchylenia zajęcia | Blokada nie znika sama po kilku dniach, potrzebne jest oficjalne zwolnienie środków. |

| Blokada STIR dla firm | 72 godziny, z możliwością przedłużenia do 3 miesięcy | Dotyczy podmiotów kwalifikowanych i ryzyka wyłudzeń skarbowych. |

Santander podaje, że blokada związana z transakcją kartową może być utrzymana maksymalnie przez 30 dni. To ważne, bo wiele osób myli zwykłą rezerwację po płatności z faktycznym pobraniem pieniędzy. Jeśli więc widzisz blokadę po karcie od kilku dni, to jeszcze nie musi być problem, ale po przekroczeniu takiego terminu warto już drążyć sprawę.

W przypadku przelewów sytuacja bywa prostsza: bank może zatrzymać operację do czasu wyjaśnienia, ale jeśli nie znajdzie nic podejrzanego, zwykle puszcza ją dalej bez zbędnej zwłoki. Przy blokadach „urzędowych” i egzekucyjnych czas przestaje być z góry przewidywalny, bo decyduje o nim organ, a nie sam bank.

Kto blokuje pieniądze i dlaczego czas bywa tak różny

Tu robi się najwięcej nieporozumień, bo „blokada na koncie” to skrót myślowy. W rzeczywistości blokadę może wywołać kilka zupełnie różnych podmiotów, a każdy z nich działa według innych zasad.

- Bank blokuje środki po płatności kartą albo przy podejrzanej transakcji. To najczęściej zwykła preautoryzacja, czyli czasowa rezerwa pieniędzy na poczet rozliczenia.

- Sprzedawca, hotel lub wypożyczalnia inicjuje rezerwację kwoty, na przykład przy kaucji. Bank tylko pokazuje tę operację po swojej stronie.

- Komornik, urząd skarbowy lub ZUS stosują blokadę egzekucyjną. Tu chodzi o dług, a nie o techniczne rozliczenie transakcji.

- GIIF i prokurator wchodzą do gry przy podejrzeniu przestępstwa finansowego, na przykład gdy transakcja wygląda na element prania pieniędzy.

- Szef KAS może zastosować blokadę w trybie STIR wobec firm, gdy system wykryje ryzyko wyłudzeń skarbowych.

PKO Bank Polski zwraca uwagę, że przy blokadzie z nakazu organu kluczowe jest oficjalne pismo o uchyleniu zajęcia, bo samo spłacenie długu nie zawsze natychmiast odblokowuje środki. To dobrze pokazuje różnicę między blokadą techniczną a formalnym zajęciem rachunku. W pierwszym przypadku liczy się rozliczenie transakcji, w drugim liczy się decyzja organu i jej doręczenie do banku.

W praktyce im bardziej blokada wynika z automatycznej rezerwy pod konkretną płatność, tym szybciej znika. Im bardziej opiera się na decyzji prawnej albo kontroli, tym mniej zależy od zwykłego telefonu do banku. I to jest najprostsze rozróżnienie, które warto zapamiętać.

Jak odróżnić blokadę transakcyjną od zajęcia rachunku

To rozróżnienie oszczędza sporo nerwów. Blokada transakcyjna nie oznacza jeszcze, że pieniądze zostały ostatecznie pobrane. Najczęściej spada tylko saldo dostępne, a środki nadal czekają na rozliczenie. W historii rachunku widzisz wtedy operację oczekującą, blokadę albo transakcję kartową, która jeszcze się nie zaksięgowała.

- Blokada transakcyjna pojawia się po płatności kartą, rezerwacji hotelowej albo autoryzacji online. Zwykle znika automatycznie po rozliczeniu.

- Wstrzymany przelew oznacza, że bank zatrzymał operację do dodatkowej weryfikacji. To jeszcze nie jest zajęcie konta.

- Zajęcie egzekucyjne ma podstawę w decyzji komornika, urzędu albo innego organu. Tu bank nie działa „z własnej woli”, tylko wykonuje obowiązujący nakaz.

- Blokada bezpieczeństwa zwykle pojawia się przy nietypowej lokalizacji, wysokiej kwocie lub ryzyku fraudu. Bank chce potwierdzić, że to naprawdę Ty.

Jeśli nie wiesz, z czym masz do czynienia, zacznij od dwóch pytań: czy blokada dotyczy pojedynczej transakcji, czy całego rachunku, oraz kto formalnie ją zainicjował. To zwykle wystarcza, żeby odróżnić zwykły hold od zajęcia, które wymaga działania po stronie organu.

Co zrobić, żeby pieniądze wróciły szybciej

Ja zawsze zaczynam od ustalenia, kto ma ostatni ruch. Jeśli blokadę założył sprzedawca, trzeba naciskać na rozliczenie transakcji. Jeśli zrobił to bank, trzeba sprawdzić, czy oczekuje potwierdzenia. Jeśli sprawę prowadzi organ, kontakt z bankiem sam w sobie niewiele da.

- Sprawdź historię rachunku i opis operacji. Szukaj informacji typu „oczekująca”, „zablokowana” albo „autoryzowana”, bo to mówi więcej niż sam spadek salda.

- Ustal, czy kwota dotyczy karty, przelewu czy zajęcia egzekucyjnego. Od tego zależy, czy rozmawiasz ze sklepem, bankiem, czy organem prowadzącym sprawę.

- Zadzwoń do banku, jeśli operacja została wstrzymana po stronie bezpieczeństwa. Przygotuj dane transakcji i potwierdzenie źródła środków, bo bank często chce je zobaczyć przed zdjęciem blokady.

- Skontaktuj się ze sprzedawcą, hotelem albo wypożyczalnią, jeśli chodzi o preautoryzację. To oni zwykle muszą puścić rozliczenie, a nie bank „od ręki”.

- Przy egzekucji kontaktuj się z organem, który wydał decyzję. Tu najważniejsze jest oficjalne zwolnienie zajęcia, a nie sama rozmowa z infolinią.

- Jeśli podejrzewasz oszustwo, działaj od razu. Zastrzeż kartę, zbierz potwierdzenia i rozważ reklamację lub chargeback, czyli procedurę odzyskania pieniędzy z transakcji kartowej.

W praktyce największy błąd polega na czekaniu „aż samo przejdzie”, kiedy blokada wcale nie jest techniczna. Przy zwykłej rezerwacji to czasem wystarczy, ale przy egzekucji albo AML strata czasu działa wyłącznie na Twoją niekorzyść.

Kiedy blokada jest normalna, a kiedy trzeba reagować

Nie każda blokada jest błędem. Przy płatności kartą, rezerwacji hotelu czy wynajmie auta hold jest normalnym zabezpieczeniem i sam zniknie po rozliczeniu. Problem zaczyna się wtedy, gdy blokada trwa dłużej niż przewiduje typowa procedura albo nikt nie potrafi powiedzieć, z czego wynika.

- Jeśli blokada po karcie trwa wyraźnie dłużej niż kilka dni roboczych, poproś o termin rozliczenia i nazwę akceptanta.

- Jeśli minęło około 30 dni i rezerwa nadal wisi, czas na reklamację i kontakt ze sprzedawcą.

- Jeśli bank nie potrafi wskazać podstawy blokady, poproś o informację na piśmie.

- Jeśli środki zablokował organ, nie kieruj pierwszego pytania do banku, tylko do podmiotu, który wydał decyzję.

- Jeśli blokada pojawiła się po nietypowym przelewie, przygotuj dokumenty potwierdzające cel i źródło pieniędzy.

W takich sprawach najbardziej pomaga prosty porządek: data transakcji, kwota, nazwa sklepu lub odbiorcy, informacja z banku i ewentualne pismo od organu. Bez tego reklamacja bywa tylko krążeniem wokół problemu, zamiast jego rozwiązaniem.

Jak ograniczyć ryzyko długiej blokady przy kolejnych płatnościach

Nie da się wyeliminować wszystkich blokad, ale można zmniejszyć szansę na długie zamrożenie pieniędzy. Najczęściej wystarczy kilka praktycznych nawyków, które w codziennym użyciu robią większą różnicę niż większość „sztuczek” z internetu.

- Trzymaj na rachunku bufor, zwłaszcza gdy płacisz kartą za hotel, samochód z wypożyczalni albo wyższe rachunki online.

- Sprawdzaj, czy usługa pobiera tylko preautoryzację, czy od razu finalne obciążenie.

- Przy większych przelewach miej pod ręką umowę, fakturę albo potwierdzenie celu płatności.

- Nie ignoruj nietypowych wiadomości z banku, bo prośba o potwierdzenie transakcji często pozwala skrócić blokadę.

- Przy działalności gospodarczej pilnuj dokumentów podatkowych i przejrzystych tytułów przelewów, bo to ogranicza ryzyko dodatkowej weryfikacji.

Jeżeli mam zostawić jedną praktyczną myśl, to taką: najpierw ustal mechanizm blokady, potem dopiero przyspieszaj jej zdjęcie. Przy płatnościach kartą sprawa zwykle rozwiązuje się sama, ale przy egzekucji albo AML trzeba działać według procedury i kontaktować się z właściwym organem, nie tylko z bankiem.