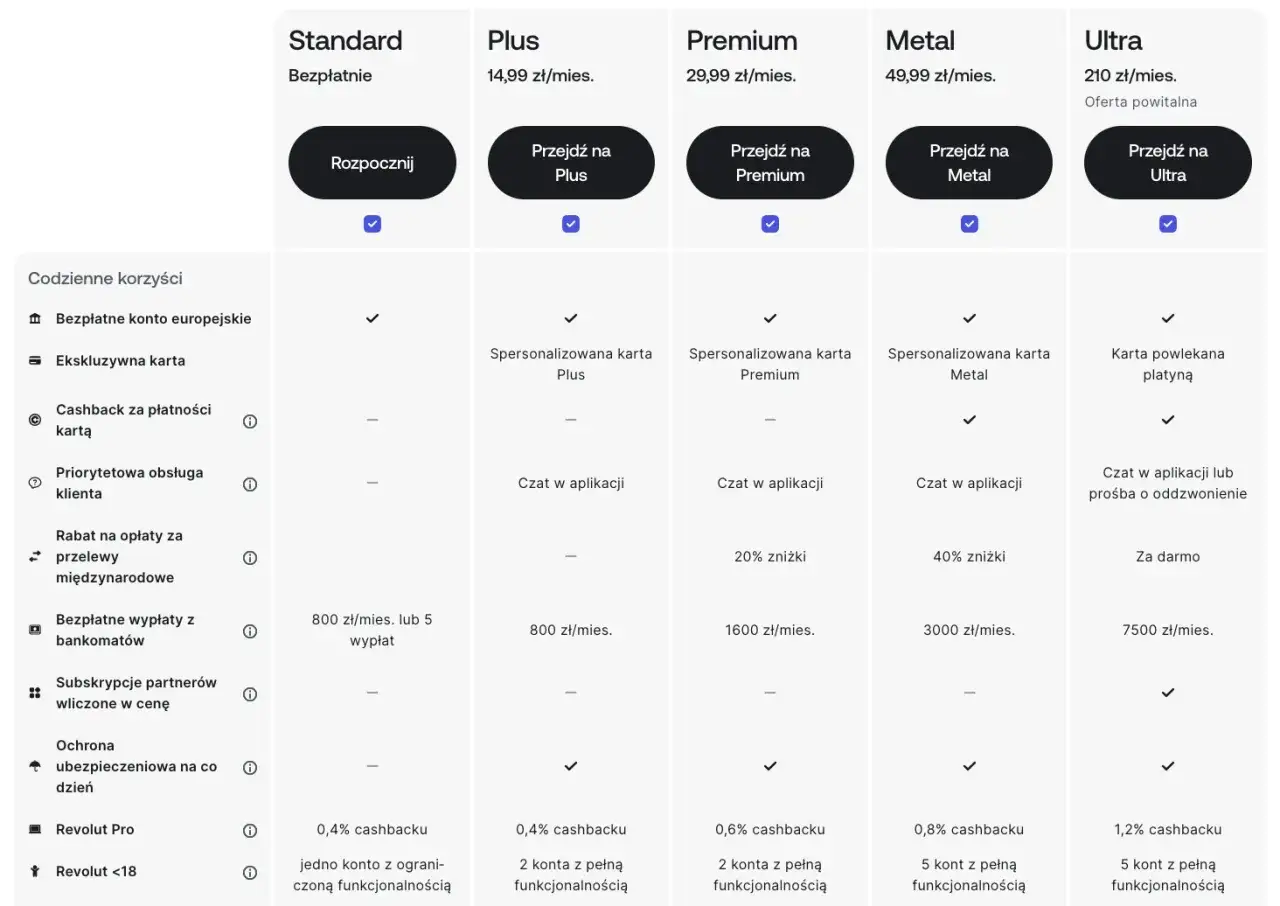

Darmowe przelewy zagraniczne brzmią jak prosty sposób na wysyłanie pieniędzy, ale w praktyce najczęściej chodzi o coś bardziej złożonego: brak osobnej prowizji, dobry kurs wymiany i brak dodatkowych opłat po drodze. Jeśli regularnie wysyłasz funty do Polski albo robisz przelew za granicę z konta w Polsce, warto wiedzieć, gdzie naprawdę znika koszt i kiedy oferta „0 zł” jest tylko połową prawdy. W tym tekście rozbijam temat na konkretne przypadki, pokazuję najtańsze scenariusze i podpowiadam, jak wybrać rozwiązanie, które faktycznie oszczędza pieniądze.

Najpierw sprawdź koszt całkowity, dopiero potem samą opłatę

- Brak prowizji nie oznacza jeszcze braku kosztu, bo bank lub aplikacja może zarabiać na kursie walutowym.

- SEPA i przelewy wewnątrz jednej aplikacji to najczęściej najtańsze opcje, ale działają tylko w określonych warunkach.

- SWIFT zwykle wychodzi najdrożej, bo dochodzą banki pośredniczące i słabszy kurs.

- Najważniejsze pytanie brzmi nie „ile kosztuje przelew?”, tylko „ile pieniędzy odbiorca dostanie na konto?”.

- Przy regularnych przelewach z UK do Polski najlepiej sprawdza się rozwiązanie z jasnym kursem i widoczną opłatą z góry.

Co naprawdę oznacza brak opłaty przy przelewie

Ja zwykle rozbijam taki transfer na trzy elementy: opłatę za zlecenie, kurs wymiany i ewentualne koszty po stronie odbiorcy. To ważne, bo przelew może mieć zerową prowizję, a i tak wyjść drożej przez mniej korzystny kurs. Taki ukryty koszt to po prostu spread walutowy, czyli różnica między kursem średnim rynkowym a kursem zastosowanym przez bank albo aplikację.

W praktyce oznacza to, że hasło „0 zł” bywa prawdziwe tylko częściowo. Wise pokazuje koszt z góry i używa kursu zbliżonego do średniego rynkowego, a Revolut wyświetla opłaty w aplikacji jeszcze przed zatwierdzeniem transferu. Z kolei w klasycznych bankach koszt bywa ukryty w tabeli opłat albo w samym przewalutowaniu. Dlatego zanim porównam oferty, zawsze patrzę na kwotę finalną, którą dostanie odbiorca, a nie tylko na ekran z prowizją. Dzięki temu łatwiej odróżnić realną oszczędność od marketingu.

Od tego momentu najważniejsze jest już nie hasło reklamowe, ale konkretna ścieżka, jaką pieniądze przejdą do odbiorcy.

Kiedy transfer faktycznie może wyjść za 0 zł

Nie każdy tani przelew działa na tych samych zasadach. W jednych przypadkach rzeczywiście nie płacisz nic za sam transfer, w innych koszt tylko przenosi się do kursu albo do planu subskrypcyjnego. Najczęściej spotykam trzy scenariusze, które mają sens praktyczny.

Przelewy SEPA

SEPA to system przelewów w euro używany w Europie. Jeśli wysyłasz środki w EUR na konto objęte tym standardem, koszt potrafi być bardzo niski, a czasem zerowy. mBank podaje, że jego przelewy SEPA są bezpłatne, więc to dobry przykład, że tradycyjny bank też może być konkurencyjny, jeśli trafisz w odpowiedni typ przelewu i walutę.

Przelewy wewnątrz jednej aplikacji

To najprostszy sposób, gdy obie strony korzystają z tej samej platformy. Revolut podaje, że przelewy do innych użytkowników Revolut są bez opłat, a w wielu przypadkach docierają bardzo szybko. Taki model ma sens zwłaszcza wtedy, gdy wysyłasz pieniądze bliskiej osobie i oboje macie już to samo konto w aplikacji. Minusem jest oczywiście zamknięcie w jednym ekosystemie: jeśli odbiorca nie używa tej samej usługi, przewaga znika.

Przeczytaj również: Konto w zagranicznym banku - Jak otworzyć bez problemów?

Plany i promocje

Niektóre serwisy obniżają opłaty w wybranych planach. Revolut zaznacza, że przy przelewach bankowych w GBP w Wielkiej Brytanii oraz EUR w regionie SEPA nie pobiera opłat transferowych, a w innych przypadkach pokazuje koszt przed wysyłką. To dobra opcja dla osób, które robią przelewy regularnie i chcą mieć większą przewidywalność kosztów. Trzeba tylko uważać na limity planu, bo darmowy transfer może działać wyłącznie do określonej kwoty lub w określonych godzinach.Jeśli chcesz szybko porównać dostępne opcje, najlepiej zestawić je obok siebie na poziomie całkowitego kosztu, a nie samej prowizji.

Które rozwiązanie wyjdzie najtaniej w praktyce

| Metoda | Kiedy ma największy sens | Co zwykle płacisz | Moja ocena |

|---|---|---|---|

| Przelew SEPA w banku | Gdy wysyłasz euro na konto w obsługiwanym kraju i bank oferuje 0 zł za SEPA | Często 0 zł, czasem niewielką opłatę lub koszt przewalutowania | Dobra opcja do prostych transferów, ale tylko w odpowiedniej walucie |

| Przelew między użytkownikami tej samej aplikacji | Gdy nadawca i odbiorca korzystają z tego samego fintechu | Najczęściej 0 zł za sam transfer | Bardzo wygodne przy prywatnych rozliczeniach i regularnych przelewach |

| Konto wielowalutowe z kantorem online | Gdy często wysyłasz pieniądze z UK do Polski i zależy ci na kursie | Zwykle mała opłata plus spread albo osobna prowizja | Najlepszy kompromis między kosztem a kontrolą nad kursem |

| SWIFT | Gdy przelew idzie poza prostą ścieżką bankową albo do mniej oczywistego kraju | Kilka do kilkudziesięciu złotych, a czasem dodatkowo bank pośredniczący | Najmniej opłacalny wariant, jeśli nie jest konieczny |

Warto pamiętać o jednej liczbie, która dobrze pokazuje skalę problemu: przy 1 000 GBP różnica kursowa na poziomie 1% to już około 10 GBP. Przy 2 000 GBP robi się z tego 20 GBP, a przy większych kwotach koszt przewalutowania zaczyna dominować nad samą prowizją. Dlatego usługa z reklamą „0 zł” nie zawsze jest tańsza od rozwiązania z uczciwą, ale niewielką opłatą.

Ja patrzę na to tak: jeśli dana platforma pokazuje pełen koszt jeszcze przed wysyłką, mam dużo większą szansę ocenić, czy naprawdę oszczędzam.

Jak policzyć prawdziwy koszt zanim klikniesz wyślij

Najprostszy błąd to porównywanie samych opłat transakcyjnych. Lepszy model jest prosty: koszt całkowity = prowizja + strata na kursie + opłaty pośredników lub banku odbiorcy. Jeśli to rozpiszesz, nagle okazuje się, że przelew „bez opłat” może być droższy od tego z prowizją 2-3 euro, ale uczciwym kursem.

- Sprawdź, ile dokładnie dostanie odbiorca.

- Porównaj kurs z kursem średnim rynkowym, nie tylko z kursem banku.

- Ustal, czy opłata jest stała, procentowa czy ukryta w kursie.

- Zweryfikuj, czy po drodze nie ma banku pośredniczącego.

- Sprawdź, czy weekend albo limit planu nie zmienia kosztu.

| Co sprawdzam | Dlaczego to ma znaczenie |

|---|---|

| Kurs wymiany | Różnica 1% przy większej kwocie potrafi zjeść oszczędność na prowizji. |

| Opłata pośrednia | Przy SWIFT mogą dojść dodatkowe koszty banków po drodze. |

| Waluta odbioru | PLN, EUR i GBP prowadzą do innych ścieżek rozliczenia. |

| Limity planu | Niektóre aplikacje mają darmowe progi albo warunki zależne od planu. |

Przy wysyłce z UK do Polski to właśnie ten krok robi największą różnicę. Jeśli odbiorca ma dostać złotówki na konto w Polsce, zwykle lepiej wygrywa usługa z przejrzystym przewalutowaniem niż bank, który kusi prostotą, ale rozlicza się mniej korzystnym kursem. Tu nie ma magii, jest tylko matematyka.

Gdy już policzysz koszt całkowity, łatwo zauważysz, że większość problemów powtarza się w tych samych miejscach.

Najczęstsze pułapki przy rzekomo darmowym transferze

Najbardziej mylące są sytuacje, w których opłata zlecenia wynosi 0 zł, ale cały przelew i tak traci na wartości. W praktyce widzę kilka pułapek wyjątkowo często:

- Gorszy kurs wymiany niż w kantorze lub na rynku międzybankowym.

- Opłata weekendowa, gdy aplikacja dolicza koszt za wymianę walut poza dniami roboczymi.

- Bank pośredniczący, który pobiera własną opłatę przy SWIFT.

- Przelew kartą zamiast z konta, bo część usług traktuje to jako droższą metodę finansowania transferu.

- Niepoprawna waluta odbioru, przez co pieniądze przechodzą przez dodatkowe przewalutowanie.

- Niepełne dane odbiorcy, które potrafią opóźnić przelew albo zmusić do ręcznej korekty.

Ja szczególnie pilnuję dwóch rzeczy: kursu i trasy transferu. Jeśli serwis nie pokazuje jasno, co dzieje się z pieniędzmi po drodze, bardzo łatwo przepłacić nawet wtedy, gdy na ekranie widnieje „bez prowizji”. To nie jest drobny detal, tylko główny koszt całej operacji.

Dopiero po wyłapaniu tych pułapek można sensownie zdecydować, co zrobić w konkretnej sytuacji.

Co wybrałbym przy wysyłce pieniędzy z UK do Polski

Jeśli chodzi o codzienną praktykę emigracyjną, najczęściej patrzę na trzy scenariusze. Każdy z nich wymaga trochę innego podejścia, bo inna jest skala, częstotliwość i to, czy zależy ci bardziej na czasie, czy na kursie.

- Regularny przelew do rodziny - najlepiej sprawdza się konto wielowalutowe z uczciwym kursem i niską opłatą za przewalutowanie. Tu liczy się powtarzalność, a nie jednorazowa promocja.

- Jednorazowa wysyłka małej kwoty - często wystarczy bankowy przelew SEPA, jeśli waluta i kierunek się zgadzają. Gdy nie, lepiej użyć fintechu z jasnym cennikiem niż klasycznego SWIFT.

- Większa kwota - zawsze porównuję co najmniej dwa rozwiązania. Przy większych sumach nawet niewielka różnica kursu daje realną oszczędność, więc szybka decyzja bywa kosztowna.

Jeżeli mieszkasz w UK i co miesiąc przesyłasz pieniądze do Polski, praktycznie zawsze wygrywa rozwiązanie, które pokazuje pełen koszt przed kliknięciem. Wtedy nie muszę zgadywać, ile naprawdę stracę na przewalutowaniu. To dużo lepsze niż rozpoznawanie „taniości” po reklamowym haśle.

Właśnie dlatego przed pierwszym transferem sprawdzam jeszcze kilka drobiazgów, które często decydują o tym, czy przelew przejdzie gładko.

Co sprawdzam ostatnie przed wysyłką z konta w funtach

Zanim zatwierdzę przelew, zawsze robię szybki przegląd danych odbiorcy i warunków transferu. To zajmuje minutę, a potrafi oszczędzić dzień nerwów. Sprawdzam, czy numer konta i dane właściciela są zgodne, czy waluta rachunku odbiorcy pasuje do planowanej wysyłki oraz czy aplikacja wyświetla finalną kwotę w sposób jednoznaczny.Jeśli przelew idzie z Wielkiej Brytanii do Polski, przydaje się też potwierdzenie, że usługa obsługuje tę trasę bez niepotrzebnego przewalutowania po drodze. Gdy wysyłam regularnie, zapisuję sobie, która metoda dała najlepszy kurs w praktyce, bo różnice potrafią się zmieniać nawet z tygodnia na tydzień. Właśnie tak podchodzę do tematu: nie szukam jednej magicznej opcji na zawsze, tylko rozwiązania, które w danym momencie daje najniższy koszt całkowity i najwięcej kontroli.