W praktyce podatek w Anglii to nie jedna pozycja na payslipie, tylko cały zestaw obciążeń, które wpływają na pensję, świadczenia i roczne rozliczenie. Najbardziej liczy się to, ile zostaje z wynagrodzenia brutto, kiedy trzeba dopłacić podatek samodzielnie i które świadczenia mogą zmniejszyć się przez wzrost dochodu. Poniżej rozbieram temat na progi, stawki i typowe sytuacje z życia, żeby łatwiej było ocenić własną sytuację.

Najkrótsza wersja tego, co trzeba wiedzieć od razu

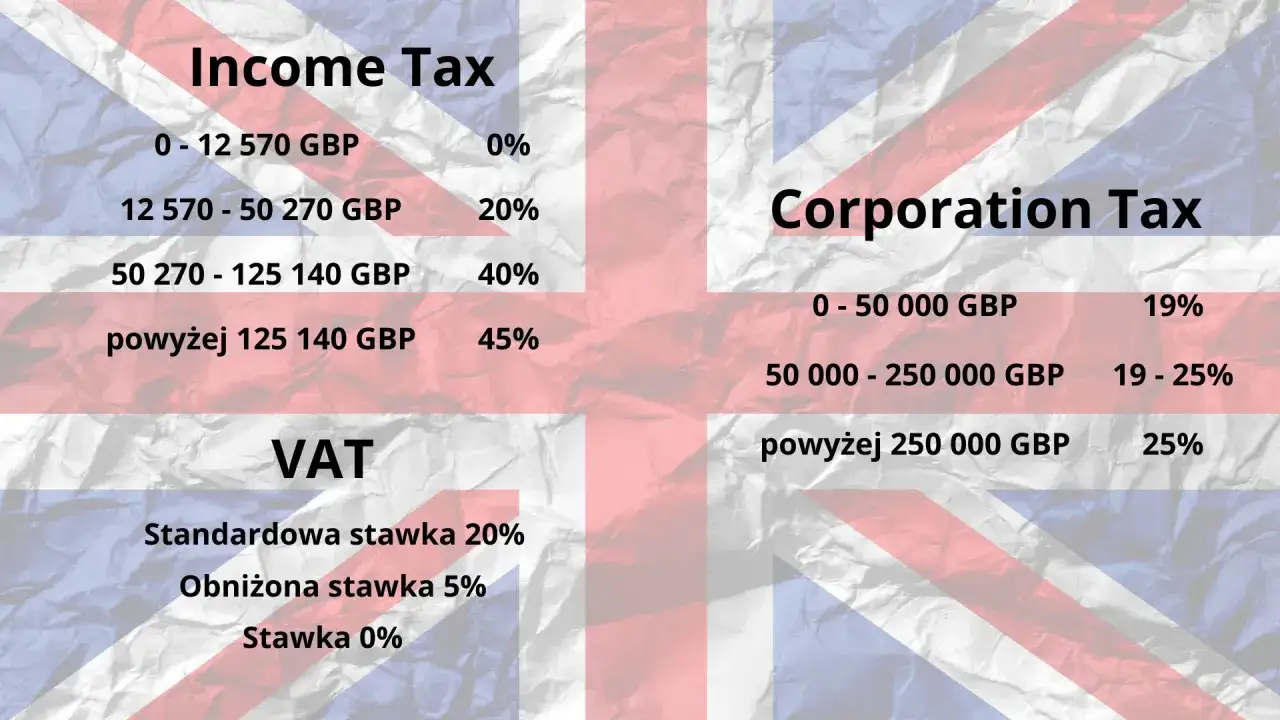

- Przy etacie w 2026/27 kwota wolna od podatku wynosi £12,570, a potem wchodzą stawki 20%, 40% i 45%.

- Pracownicze National Insurance zaczyna się zwykle od £12,570, a standardowa stawka między progami wynosi 8%.

- Osoba samozatrudniona rozlicza się częściej sama, a przy dodatkowych dochodach kluczowe są terminy Self Assessment i od 6 kwietnia 2026 także nowe zasady MTD.

- Child Benefit może podlegać zwrotowi podatkowemu przy wyższym dochodzie, a pełna nowa State Pension zależy od składek NI.

- VAT i Council Tax nie znikają z budżetu domowego, nawet jeśli nie widać ich na pasku wypłaty.

Jakie podatki i opłaty naprawdę składają się na rachunek

Ja zawsze zaczynam od rozdzielenia czterech rzeczy: income tax, składek National Insurance, VAT w cenach zakupów i Council Tax za mieszkanie. Dla osoby pracującej w Anglii najważniejsze są zwykle dwa pierwsze elementy, ale w budżecie domowym wszystkie potrafią być odczuwalne. Technicznie rzecz biorąc, większość zasad jest brytyjska, a nie wyłącznie angielska, tylko Szkocja ma osobne progi podatku dochodowego.

| Rodzaj obciążenia | Kogo dotyczy | Najważniejsza zasada w 2026/27 |

|---|---|---|

| Income Tax | Osób z dochodem z pracy, emerytur, części inwestycji i innych źródeł | Podatek zaczyna się po przekroczeniu £12,570 rocznie |

| National Insurance | Pracowników i samozatrudnionych | Składki budują prawo do emerytury i części świadczeń |

| VAT | Każdego, kto kupuje towary i usługi objęte VAT | Standardowa stawka to 20%, ale są też stawki 5% i 0% |

| Council Tax | Gospodarstwa domowe w lokalnych nieruchomościach | Wysokość zależy od gminy i bandu nieruchomości |

Najważniejsze jest to, że nie każdy płaci wszystko w ten sam sposób. Ktoś na etacie widzi potrącenia głównie na pasku wypłaty, a właściciel mieszkania albo domu dopiero potem dopisuje do budżetu lokalny podatek i VAT ukryty w codziennych zakupach. Kiedy już widać, z czego składa się całe obciążenie, najłatwiej przejść do realnej pensji i policzyć, ile zabiera sam etat.

Ile zabiera etat i jak czytać progi podatkowe

Według GOV.UK w roku podatkowym 2026/27 standardowa kwota wolna nadal wynosi £12,570, a progi dochodowe pozostają na poziomie 20% do £50,270, 40% do £125,140 i 45% powyżej tej kwoty. To oznacza prostą rzecz: podatek nie wchodzi od pierwszej zarobionej funta, tylko od nadwyżki ponad kwotę wolną. W praktyce to właśnie tu większość osób myli brutto z netto, bo oprócz samego income tax dochodzi jeszcze National Insurance.

| Brutto rocznie | Income Tax | NI pracownika | Łącznie potrącone | Szacunkowe netto |

|---|---|---|---|---|

| £30,000 | £3,486 | £1,394 | £4,880 | £25,120 |

| £45,000 | £6,486 | £2,594 | £9,080 | £35,920 |

| £70,000 | £15,432 | £3,411 | £18,843 | £51,157 |

Najważniejsze przy etacie jest to, że składki NI też są progresywne: od £242 tygodniowo do £967 tygodniowo płaci się 8%, a powyżej tego poziomu 2%. Dzięki temu wejście na wyższy próg nie zmienia całej pensji, tylko nadwyżkę ponad dany próg. Dla osoby mieszkającej w Anglii różnica między brutto a netto jest więc zwykle mniejsza niż się wydaje na pierwszy rzut oka. Jeśli ktoś zarabia więcej albo dostaje premię, liczy się już nie tylko stawka, ale też to, jak pracodawca rozlicza wszystkie dodatki.

Żeby to dobrze czytać, patrzę zawsze na dwie rzeczy naraz: ile wynosi dochód podlegający opodatkowaniu i czy pensja nie wpada częściowo w wyższy próg tylko przez jednorazowy bonus. To prowadzi do kolejnego tematu, czyli kodu podatkowego i systemu PAYE.

PAYE i kod podatkowy bez tajemnic

W normalnej pracy etatowej nie składasz rozliczenia za każdą wypłatę osobno, bo robi to system PAYE. Pracodawca pobiera podatek i składki z pensji, a kod podatkowy mówi, jaką część dochodu można potraktować jako wolną od opodatkowania i czy urząd skarbowy uwzględnił jakieś korekty. Ja w takich sytuacjach patrzę najpierw na kod, a dopiero potem na samą stawkę podatku, bo błędny kod potrafi wywołać niedopłatę albo zbyt wysoki pobór.- zmiana pracy albo kilka etatów jednocześnie

- company car, prywatna opieka medyczna lub inne benefity w naturze

- przejście z pełnego etatu na część etatu

- nieopłacony podatek z poprzedniego roku

- emergency tax po braku P45 albo przy nowym zatrudnieniu

To właśnie ten mechanizm decyduje, czy rozliczenie dzieje się samo, czy trzeba je przejąć na własne barki. Gdy w grę wchodzą dodatkowe źródła dochodu, system przestaje być automatyczny i zaczyna wymagać własnego rozliczenia.

Kiedy trzeba rozliczać się samodzielnie

Samodzielne rozliczenie wchodzi do gry najczęściej wtedy, gdy pracujesz jako sole trader, masz dochód z wynajmu, zarabiasz na dodatkowej działalności albo czerpiesz pieniądze z dywidend i dochodów zagranicznych. Wtedy nie wystarczy sam payslip, bo trzeba samemu zgłosić przychody, koszty i odliczenia. Największy błąd, jaki widzę, to czekanie do ostatniej chwili, bo wtedy łatwo przegapić rejestrację, terminy albo nowe obowiązki cyfrowe.

- self-employed lub działalność typu sole trader

- wynajem nieruchomości

- regularny dochód z pracy dorywczej lub sprzedaży, jeśli ma już cechy działalności

- dywidendy, odsetki i inne przychody inwestycyjne, jeśli przekraczają wolne kwoty

- dochody spoza UK, gdy jesteś rozliczany jako rezydent podatkowy w Wielkiej Brytanii

Terminy są tu bezwzględne. Papierową deklarację składa się zwykle do 31 października po zakończeniu roku podatkowego, a online do 31 stycznia następnego roku. Dla rozliczenia za rok 2025/26 oznaczało to odpowiednio 31 października 2026 i 31 stycznia 2027. Od 6 kwietnia 2026 dochodzi jeszcze Making Tax Digital for Income Tax: jeśli łączny roczny dochód z samozatrudnienia i nieruchomości przekracza £50,000, trzeba prowadzić cyfrowe rekordy i wysyłać kwartalne aktualizacje; od 6 kwietnia 2027 próg spada do £30,000, a od 6 kwietnia 2028 do £20,000.

To właśnie ten moment najbardziej łączy podatki z codzienną płynnością finansową, a dalej widać to jeszcze wyraźniej przy świadczeniach.

Jak podatki łączą się ze świadczeniami

Tu widać praktyczną stronę systemu najbardziej wyraźnie, bo część świadczeń zależy od historii składek, a część jest obcinana przez zbyt wysoki dochód. Według GOV.UK pełna nowa State Pension wynosi £241.30 tygodniowo, a Child Benefit to obecnie £27.05 tygodniowo na najstarsze lub jedyne dziecko i £17.90 na każde kolejne. Jeśli rodzina przekracza próg wysokich dochodów, działa High Income Child Benefit Charge: powyżej £60,000 zaczyna się zwrot części świadczenia, a przy £80,000 zostaje ono w praktyce oddane w całości.

| Świadczenie | Dlaczego ma znaczenie | Co warto zapamiętać w 2026/27 |

|---|---|---|

| State Pension | Buduje się ją przez składki National Insurance | Pełna nowa emerytura to £241.30 tygodniowo |

| Child Benefit | Pomaga w kosztach utrzymania dzieci | £27.05 za pierwsze lub jedyne dziecko i £17.90 za kolejne |

| High Income Child Benefit Charge | Może zmniejszyć albo wyzerować korzyść z Child Benefit | Zwrot zaczyna się od £60,000 dochodu |

| Universal Credit | Wsparcie dla niższych dochodów i gospodarstw o zmiennej sytuacji | Dochód gospodarstwa domowego może obniżać miesięczną wypłatę |

| Statutory Sick Pay | Ważne zabezpieczenie przy chorobie | Stawka wynosi £123.25 tygodniowo |

Najważniejszy wniosek jest prosty: wyższa pensja nie działa w próżni. Może poprawić domowy budżet, ale jednocześnie podnieść zwrot Child Benefit, zmniejszyć Universal Credit albo zmienić sposób naliczania składek. Dla rodzin i osób z dziećmi ta zależność bywa ważniejsza niż sama stawka podatku dochodowego, bo wpływa na realną kwotę, która zostaje w domu.

Po tych liczbach pozostaje już tylko praktyka, czyli błędy, które najczęściej psują rozliczenie.

Najczęstsze błędy, które kosztują najwięcej

W praktyce najczęściej szkodzi nie sama stawka, tylko drobiazgi, których nikt nie sprawdza przez kilka miesięcy. Ja widzę powtarzalny zestaw błędów: ludzie ufają pierwszemu payslipowi, ignorują drugi dochód i zakładają, że świadczenia działają niezależnie od pensji. To rzadko jest prawda.

- Pomylenie brutto z netto. Jeśli ktoś planuje budżet na kwocie brutto, bardzo szybko przeszacowuje realne wpływy.

- Ignorowanie drugiej pracy lub bonusu. Premia, nadgodziny i drugi etat mogą wepchnąć dochód w wyższy próg szybciej, niż się wydaje.

- Brak reakcji na zły kod podatkowy. Błąd potrafi ciągnąć się miesiącami i kończyć dopłatą lub zwrotem z opóźnieniem.

- Przegapienie Self Assessment. Dodatkowy dochód nie znika dlatego, że nie został wpisany do deklaracji.

- Zapomnienie o świadczeniach zależnych od dochodu. Child Benefit i Universal Credit trzeba patrzeć razem z pensją, nie osobno.

- Brak kontroli Council Tax. Zła banda nieruchomości albo niewykorzystany single person discount potrafią kosztować więcej, niż wiele osób przypuszcza.

Najlepiej przejść przez te punkty raz w roku i traktować je jak szybki audyt finansowy. To prostsze niż późniejsze tłumaczenie się z niedopłaty albo zaskoczenie po pierwszym roku pracy w UK.

Co sprawdzam przed kolejnym rokiem podatkowym

Jeśli mam zamknąć ten temat w jednym praktycznym rytuale, robię krótką checklistę raz do roku, najlepiej przed startem nowego roku podatkowego albo po zmianie pracy. Nie chodzi o formalizm, tylko o to, by nie oddawać więcej pieniędzy niż trzeba i nie przegapić świadczeń, do których ktoś nadal ma prawo.

- czy kod podatkowy zgadza się z obecną pracą i liczbą źródeł dochodu

- czy na payslipie nie pojawił się błędny benefit w naturze

- czy stan składek NI daje realną szansę na pełną State Pension w przyszłości

- czy Child Benefit nie wchodzi w obszar High Income Child Benefit Charge

- czy Self Assessment albo MTD nie dotyczą już mojego dochodu z samozatrudnienia lub wynajmu

- czy Council Tax jest naliczany we właściwym bandzie i czy nie przysługuje zniżka za samotne gospodarstwo

Najwięcej spokoju daje nie idealna znajomość wszystkich przepisów, tylko konsekwentne pilnowanie kilku liczb: kwoty wolnej, progu składek, terminu rozliczenia i wpływu świadczeń na dochód. Gdy te elementy są pod kontrolą, brytyjski system podatkowy przestaje wyglądać groźnie, a zaczyna być po prostu przewidywalny.