Rachunek z polskim IBAN-em jest przydatny wtedy, gdy chcesz odbierać przelewy w złotych bez zbędnych przeszkód: od pracodawcy, klienta, rodziny albo z własnych kont w innych krajach. Problem w tym, że nie każda „międzynarodowa” aplikacja bankowa daje naprawdę polskie dane do przelewów, a część rozwiązań działa tylko częściowo. Poniżej rozpisuję, gdzie to ma sens, jakie są ograniczenia i jak uniknąć kosztownych pomyłek przy transferach między Polską a Wielką Brytanią.

Najkrótsza odpowiedź o rachunku z polskim IBAN-em

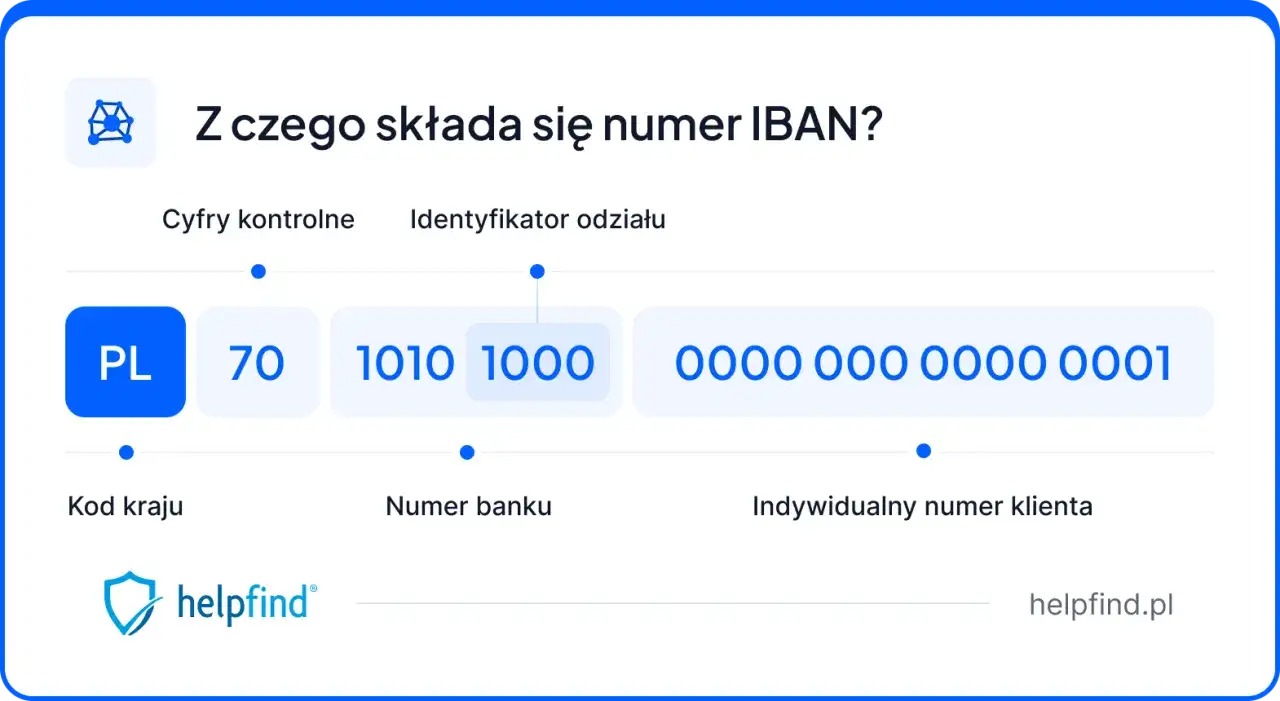

- Polski IBAN zaczyna się od PL i w Polsce ma 28 znaków, bo opiera się na krajowym numerze rachunku.

- Nie każda zagraniczna usługa daje polski IBAN. Wiele z nich oferuje konto w swoim kraju macierzystym, np. w Niemczech, Holandii albo Litwie.

- W 2026 roku najważniejsze jest nie to, czy konto brzmi „globalnie”, ale czy realnie przyjmie przelew PLN tak, jak potrzebujesz.

- Jeśli pieniądze mają iść z Wielkiej Brytanii, kurs wymiany i prowizje zwykle znaczą więcej niż sam format numeru konta.

- Przed założeniem konta sprawdź, czy działa dla rezydentów Polski, czy obsługuje przelewy krajowe, zlecenia stałe i konta wspólne.

Co oznacza polski IBAN i dlaczego liczy się więcej niż sam prefiks

W praktyce polski IBAN to po prostu numer rachunku z prefiksem PL. NBP przypomina, że w Polsce taki identyfikator ma 28 znaków, a krajowy numer rachunku 26 znaków. To ważne, bo z punktu widzenia użytkownika nie chodzi wyłącznie o sam format, ale o to, czy konto jest widziane jako rachunek lokalny do przelewów i rozliczeń w PLN.

Tu łatwo o pomyłkę: bank może być zagraniczny kapitałowo, ale jeśli działa w Polsce, konto nadal może mieć polski IBAN. Z kolei aplikacja fintechowa może wyglądać bardzo nowocześnie, a mimo to dawać tylko konto w kraju macierzystym, bez polskiego numeru rachunku. Dla mnie to pierwsza rzecz do sprawdzenia, bo sama marka niewiele mówi o tym, jak rachunek zachowa się w codziennym użyciu.

W praktyce liczy się jeszcze jedna rzecz: czy odbiorca przelewu widzi normalny polski numer konta, czy tylko „konto wielowalutowe” z lokalnymi danymi w innym kraju. To właśnie tutaj najczęściej zaczynają się późniejsze zgrzyty, więc zanim wybierzesz usługę, sprawdź, jakie dane faktycznie dostajesz. Od tego zależy, czy warto patrzeć na fintechy, czy od razu przejść do konkretnych scenariuszy użycia.

Gdzie dziś realnie dostaniesz polskie dane do przelewów

Najpierw rozdzielam dwie rzeczy: bank zagraniczny jako właściciel i konto zagraniczne jako miejsce prowadzenia rachunku. To nie jest to samo. Jeśli instytucja działa w Polsce, rachunek może mieć zwykły polski IBAN nawet wtedy, gdy marka należy do zagranicznej grupy kapitałowej.

| Rozwiązanie | Czy daje polskie dane | Najlepiej sprawdza się do | Na co uważać |

|---|---|---|---|

| Bank działający w Polsce, także z zagranicznym właścicielem | Tak, standardowy polski IBAN | Pensja, rachunki, zlecenia stałe, przelewy krajowe | To zwykle nie jest „konto zagraniczne” w ścisłym sensie, tylko polski rachunek pod obcą grupą |

| Revolut z adresem zarejestrowanym w Polsce | Tak, lokalne dane PLN do przelewów przychodzących | Szybkie przyjmowanie PLN i obsługa kilku walut w jednej aplikacji | Lokalne dane są dostępne dla kont osobistych, nie dla wspólnych |

| Wise | Tak, ale nowych danych PLN nie można teraz zakładać | Osoby, które już mają aktywne dane PLN | Na ten moment Wise wstrzymał wydawanie nowych danych PLN; przy przelewach SWIFT mogą pojawić się opłaty pośredników |

| N26, bunq i podobne | Nie, zwykle IBAN z kraju macierzystego | Konto do euro i codziennych wydatków w UE | Nie spełni wymogu, jeśli potrzebujesz konkretnie polskiego IBAN-u |

Warto od razu zauważyć, że część usług sprzedaje „konto międzynarodowe”, ale w praktyce daje tylko lokalne dane z innego kraju, np. niemieckie, holenderskie albo litewskie. To nadal może być użyteczne, ale nie rozwiązuje problemu, gdy odbiorca wymaga numeru zaczynającego się od PL. Dalej ważniejsze staje się pytanie, do jakiego przepływu pieniędzy potrzebujesz tego rachunku.

Kiedy taki rachunek naprawdę się przydaje

Nie każdy potrzebuje rachunku z polskim IBAN-em z tych samych powodów. Ja patrzę na to przez pryzmat celu, bo od niego zależy, czy rozwiązanie będzie wygodne, czy tylko „ładnie wyglądało” w aplikacji.

Gdy odbierasz pensję albo stałe przelewy z Polski

Jeśli pracodawca, kontrahent albo biuro księgowe chce wysłać pieniądze na zwykły polski rachunek, lokalny IBAN upraszcza wszystko. Nie ma tłumaczenia, czym jest SEPA czy SWIFT, nie ma dodatkowych pytań o kraj banku i zwykle mniej jest też błędów przy wpisywaniu danych. To szczególnie ważne wtedy, gdy przelew ma iść co miesiąc, a nie jednorazowo.

Gdy żyjesz między Polską a Wielką Brytanią

W tej konfiguracji sam IBAN nie załatwia wszystkiego. Jeśli środki wychodzą z UK, nadal liczą się: sposób wysyłki, przewalutowanie, kurs i ewentualne opłaty banku pośredniczącego. Czasem polski IBAN pomaga odbiorcy po polskiej stronie, ale nadawca i tak zapłaci więcej, jeśli wysyła przelew klasycznym kanałem SWIFT zamiast tańszą usługą transferową.

Gdy chcesz opłacać rachunki i trzymać porządek w złotówkach

Polski numer rachunku bywa po prostu wygodny przy czynszu, opłatach za internet, lokalnych abonamentach czy odkładaniu pieniędzy na życie w Polsce. Jeśli dopiero wracasz z emigracji albo wciąż regularnie przekazujesz środki rodzinie, rachunek w PLN ogranicza liczbę przewalutowań. A każde przewalutowanie to kolejny moment, w którym można stracić na kursie.

Przeczytaj również: Konto w zagranicznym banku - Jak otworzyć bez problemów?

Gdy potrzebujesz automatycznych płatności

Tu wchodzi w grę pojęcie direct debit, czyli automatycznego pobierania pieniędzy z rachunku przez usługodawcę. To popularne przy rachunkach, subskrypcjach i rozliczeniach cyklicznych. Nie każda aplikacja fintechowa obsłuży to tak samo dobrze, dlatego przy takim zastosowaniu sprawdzam nie tylko numer IBAN, ale też pełną obsługę poleceń zapłaty i zleceń stałych.

Jeśli ten rachunek ma pracować codziennie, a nie tylko „być na wszelki wypadek”, trzeba jeszcze uczciwie spojrzeć na ograniczenia, bo właśnie tam najczęściej wychodzą problemy.

Najczęstsze pułapki, które wychodzą dopiero po założeniu konta

Największy błąd polega na założeniu, że każde konto wielowalutowe z marszu rozwiąże wszystkie przelewy. W praktyce bywa odwrotnie: część usług świetnie działa do odbierania pieniędzy, ale gorzej do płatności cyklicznych, część daje lokalne dane tylko w wybranych walutach, a część zmienia dostępność funkcji zależnie od kraju rezydencji.

- Mylenie lokalnych danych z prawdziwym polskim IBAN-em. To nie to samo, a różnica wychodzi zwykle dopiero przy pierwszym przelewie lub przy próbie podpięcia rachunku do usługodawcy.

- Ograniczenia dla kont wspólnych. W Revolucie lokalne dane PLN są dostępne dla kont osobistych, nie dla joint account, więc przy wspólnych finansach trzeba to sprawdzić wcześniej.

- Nowe dane PLN mogą być chwilowo niedostępne. Wise na ten moment wstrzymał wydawanie nowych danych PLN, więc nie warto zakładać, że każda aktualna reklama od razu przełoży się na działającą funkcję.

- Opłaty za przelewy międzynarodowe. Przy SWIFT często pojawiają się koszty pośredników i banku korespondenta, nawet jeśli sam nadawca deklaruje „niski koszt” transferu.

- Mylenie wymagań kraju z wymaganiami systemu płatniczego. Komisja Europejska jasno wskazuje, że odmowa obsługi SEPA z rachunku w innym państwie członkowskim podpada pod problem IBAN discrimination, ale w praktyce część firm nadal myli politykę systemową z własnymi przyzwyczajeniami księgowymi.

To są detale, ale właśnie one decydują, czy konto okaże się wygodne przez lata, czy tylko przez pierwszy tydzień. Dlatego przed wyborem zawsze robię prosty test techniczny, zamiast ufać samemu opisowi produktu.

Jak sprawdzić ofertę, zanim przelejesz tam pierwszą złotówkę

Jeśli mam ocenić konto szybko i bez zgadywania, sprawdzam pięć rzeczy. To wystarcza, żeby odsiać większość nietrafionych opcji jeszcze przed rejestracją.

- Sprawdzam, czy wprost jest napisane PL IBAN, czy tylko „lokalne dane” albo „konto wielowalutowe”.

- Patrzę, czy usługa działa dla osób z adresem w Polsce, czy też wymaga rezydencji w innym kraju.

- Weryfikuję, czy rachunek obsługuje przelewy przychodzące, przelewy wychodzące, zlecenia stałe i polecenia zapłaty.

- Zakładam, że pierwszy test będzie na małej kwocie, bo to najszybciej ujawnia błędny numer, opóźnienie albo problem z formatem przelewu.

- Jeśli pieniądze mają iść z Wielkiej Brytanii, sprawdzam osobno kurs wymiany, opłaty i typ transferu, bo to właśnie one najczęściej zmieniają końcowy koszt.

Dobrym nawykiem jest też przeczytanie sekcji dotyczącej kont wspólnych, ograniczeń walutowych i kodów SWIFT. Dla wielu osób te informacje wyglądają jak techniczny drobiazg, ale w praktyce od nich zależy, czy rachunek będzie dobry do życia w Polsce, czy tylko do okazjonalnego trzymania pieniędzy.

Na koniec zostaje jedna rzecz, która oszczędza najwięcej nerwów

Jeśli potrzebujesz prostego działania w złotówkach, nie wybieraj konta po haśle „międzynarodowe”, tylko po zgodności z twoim realnym scenariuszem. Innego rachunku potrzebuje ktoś, kto chce odbierać pensję od polskiego pracodawcy, innego osoba wysyłająca regularne przelewy z UK, a jeszcze innego ktoś, kto po prostu chce trzymać kilka walut w jednym miejscu.

W praktyce najlepiej działa rachunek, który zgadza się z trzema rzeczami naraz: walutą przelewu, krajem nadawcy i typem operacji. Jeśli te trzy elementy pasują, polski IBAN będzie dużym ułatwieniem. Jeśli nie pasują, sam prefiks PL niewiele pomoże, a czasem tylko ukryje koszty, które i tak pojawią się po drodze.