Przelewy wpływające na konto w PKO Banku Polskim da się ogarnąć bez zgadywania, jeśli rozdzieli się je na kilka prostych scenariuszy. Najważniejsze są: rodzaj transferu, dzień roboczy, godzina zlecenia i to, czy pieniądze idą z Polski, czy z UK. W tym artykule pokazuję, kiedy środki pojawiają się na rachunku, co je opóźnia i jak ustawić przelew, żeby nie czekać dłużej niż trzeba.

Najkrócej: czas wpływu zależy od rodzaju przelewu

- Wpływ wewnętrzny w PKO pojawia się natychmiast, bez czekania na sesje ELIXIR.

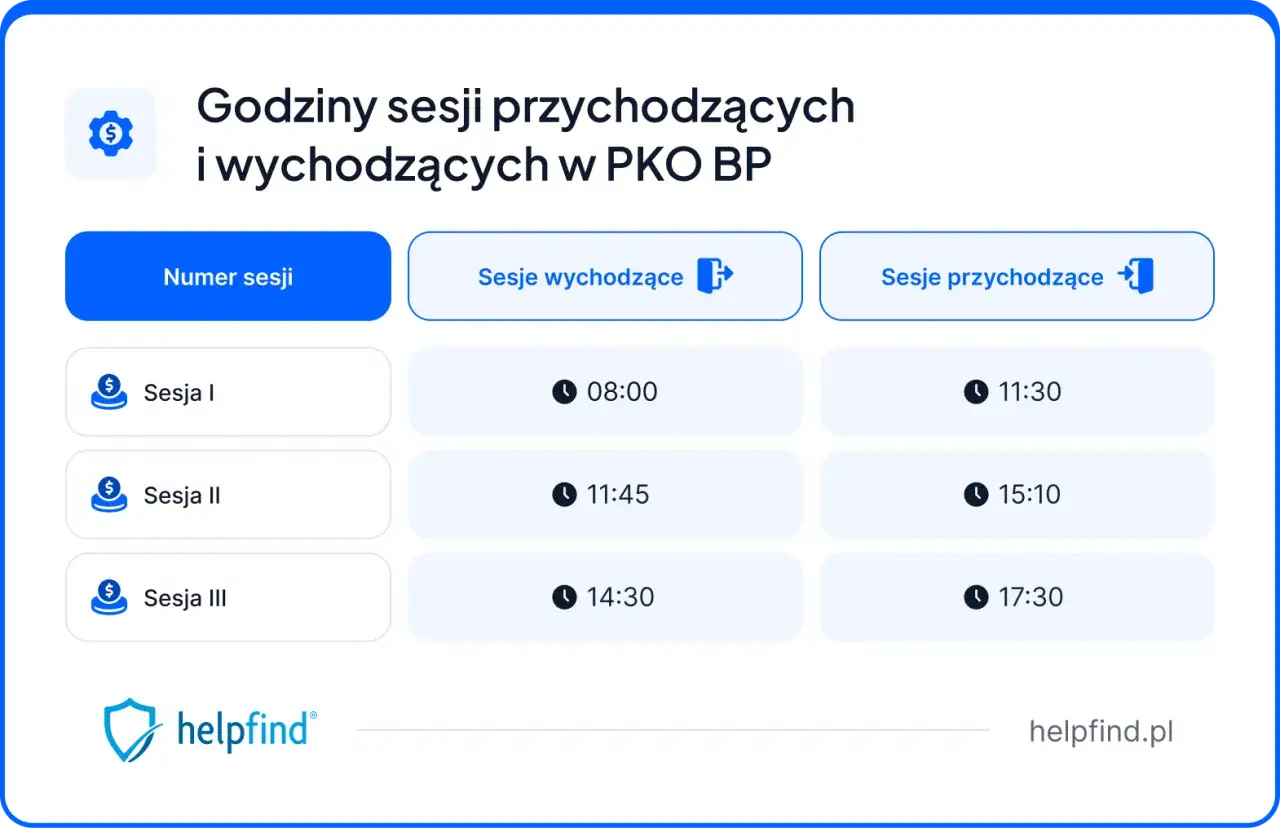

- Przelewy z innych banków w Polsce wpadają po sesjach przychodzących, zwykle około 11:30, 15:10 i 17:30.

- Przelew natychmiastowy działa w kilka sekund, ale tylko wtedy, gdy bank nadawcy obsługuje Express Elixir.

- Przy wpływach z UK kluczowa jest waluta: euro może iść przez SEPA, a funt zwykle przez przelew walutowy.

- Weekend, święto i opóźnienie po stronie banku nadawcy najczęściej przesuwają księgowanie na kolejny dzień roboczy.

Jak PKO księguje wpływy z innych banków

Z doświadczenia rozbijam ten temat na trzy scenariusze, bo właśnie one tłumaczą większość niejasności. Wpływ wewnętrzny, czyli przelew między rachunkami w PKO, pojawia się od razu. Wpływ z innego banku w Polsce przechodzi przez ELIXIR, czyli międzybankowy system rozliczeń w złotych. Wpływ z zagranicy dochodzi jako SEPA w euro albo jako przelew walutowy, zwykle z większą liczbą pośredników.

- W obrębie PKO pieniądze mogą pojawić się natychmiast, nawet w weekend i święto.

- Przelew krajowy z innego banku czeka na jedną z sesji przychodzących.

- Przelew natychmiastowy omija klasyczny harmonogram sesji.

- Przelewy z UK i innych krajów trzeba oceniać osobno, bo tu liczy się waluta i kanał rozliczenia.

Ja patrzę na to tak: nie ma jednego „czasu przelewu”, są tylko konkretne kanały i konkretne ograniczenia. To właśnie one decydują, czy środki zobaczysz od razu, czy dopiero po najbliższej sesji.

O której godzinie pieniądze pojawiają się na koncie

Według PKO Banku Polskiego, przelewy przychodzące z innych banków są księgowane trzy razy dziennie, w przybliżeniu o 11:30, 15:10 i 17:30. To nie są godziny „co do minuty”, tylko orientacyjny rytm sesji ELIXIR, dlatego przy planowaniu płatności lepiej zakładać mały margines.

| Rodzaj wpływu | Kiedy zwykle pojawia się na koncie PKO | Co to znaczy w praktyce |

|---|---|---|

| Przelew wewnętrzny PKO | Natychmiast | Najlepszy wariant, gdy nadawca ma konto w PKO |

| Przelew krajowy ELIXIR z innego banku | Około 11:30, 15:10 lub 17:30 w dni robocze | Na czas wpływu wpływa sesja wysyłająca w banku nadawcy i sesja przychodząca w PKO |

| Express Elixir | W kilka sekund | Działa 24/7, ale tylko jeśli bank nadawcy obsługuje usługę |

| SEPA w euro | Zwykle następny dzień roboczy, czasem tego samego dnia w trybie pilnym | Dotyczy tylko przelewów w EUR w obszarze SEPA |

| Przelew walutowy lub SWIFT | Bez jednego stałego terminu | Tu największe znaczenie mają banki pośredniczące i waluta transferu |

Jeśli ktoś pyta mnie, kiedy „przyjdzie pensja”, najpierw patrzę na typ przelewu, a dopiero potem na samą godzinę. Bez tego łatwo pomylić przelew, który jeszcze nie wyszedł z banku nadawcy, z takim, który jest już tylko chwilę przed zaksięgowaniem.

Same godziny to jednak nie wszystko, bo opóźnienie robią też inne rzeczy.

Co najczęściej opóźnia przelew

Najczęstsze przyczyny są banalne, ale właśnie dlatego tak często umykają. Najpierw weekendy i święta: standardowy ELIXIR działa tylko w dni robocze, więc sobotni przelew nie pojawi się wcześniej tylko dlatego, że został zlecony „na już”.

Godzina graniczna po stronie nadawcy

Jeśli bank nadawcy przetworzy zlecenie dopiero następnego dnia, w PKO też nic nie przyspieszy. Z perspektywy odbiorcy wygląda to tak, jakby przelew „zatrzymał się po drodze”, ale realnie czeka on jeszcze na wyjście z banku wysyłającego.

Błędne dane odbiorcy

Największy klasyk to pomyłka w numerze rachunku, walucie albo nazwie odbiorcy przy transferze zagranicznym. W krajowym przelewie numer konta jest krytyczny, a przy zagranicznym dochodzi jeszcze IBAN i często BIC, więc każdy brak wydłuża sprawę.

Weryfikacja bezpieczeństwa

Przy wysokich, nietypowych albo po prostu podejrzanych transakcjach bank może poprosić o dodatkowe sprawdzenie. To nie jest wygodne, ale z punktu widzenia bezpieczeństwa konta bywa po prostu konieczne.

Więcej niż jeden bank po drodze

W przelewach zagranicznych czas i koszt zależą także od banków pośredniczących. Im więcej ogniw, tym większa szansa na opóźnienie, a czasem także na to, że kwota końcowa będzie niższa niż zakładano.

Jeżeli chcesz zrozumieć wpływ z UK bez zgadywania, właśnie tutaj zaczyna się najważniejsza różnica: waluta i system rozliczenia.

Jak wyglądają wpływy z Wielkiej Brytanii i z zagranicy

Tu najczęściej pojawia się największe nieporozumienie. Wielka Brytania jest w obszarze SEPA, ale SEPA działa w euro, więc to dobra droga tylko wtedy, gdy nadawca wysyła EUR. W takim scenariuszu pieniądze trafiają do odbiorcy w pełnej kwocie, a standardowy termin to następny dzień roboczy; przy trybie pilnym może być tego samego dnia, o ile zlecenie zostało wysłane w odpowiednim czasie.

Jeżeli przelew z UK idzie w funtach, wchodzi już zwykły transfer walutowy. Tu nie ma jednego sztywnego zegara, bo znaczenie ma bank nadawcy, banki pośredniczące i to, czy przelew idzie jako standardowy walutowy, czy szybszy wariant.

W praktyce przy wpływie z Wielkiej Brytanii najlepiej przygotować nadawcy komplet danych bez skrótów myślowych. Jeśli bank o to prosi, podaj IBAN, kod BIC PKO Banku Polskiego: BPKOPLPW, pełne imię i nazwisko lub nazwę firmy oraz walutę transferu.

- EUR z UK bywa najbardziej przewidywalne, jeśli nadawca może użyć SEPA.

- GBP z UK zwykle oznacza przelew walutowy i większą liczbę zmiennych po drodze.

- Przy stałych wpłatach warto trzymać jeden wzór danych, zamiast za każdym razem dyktować je od nowa.

- Jeśli przelew ma być księgowany na polskie konto, nie zakładaj, że każda zagraniczna płatność zadziała tak samo jak krajowa.

To właśnie dlatego przy regularnych wpływach z UK bardziej opłaca się uporządkować format przelewu niż później gonić każdą pojedynczą transakcję.

Który wariant wybrać, gdy liczy się czas

Gdy liczy się szybkość, patrzę na to prosto: najpierw przelew wewnętrzny, potem natychmiastowy, a dopiero później standardowy ELIXIR lub transfer zagraniczny. To nie jest teoria, tylko praktyka. Najmniej problemów robi rozwiązanie, które omija pośredników.

Gdy nadawca ma konto w PKO

To najszybsza droga. Przelew wewnętrzny między rachunkami w PKO pojawia się natychmiast, niezależnie od sesji ELIXIR, także w weekend i święto.

Gdy nadawca korzysta z innego banku w Polsce

Wtedy warto sprawdzić, czy jego bank obsługuje Express Elixir. Taki przelew dochodzi w kilka sekund i działa 24 godziny na dobę, przez cały rok. Dla klienta indywidualnego zlecenie w iPKO lub IKO kosztuje 4,99 zł, więc jeśli ktoś chce wysłać pieniądze „na już”, to nadal jest to rozsądna cena za czas.

Przeczytaj również: Revolut konto wielowalutowe - Kiedy naprawdę się opłaca?

Gdy pieniądze idą z UK

Jeśli nadawca może wysłać EUR, SEPA daje najbardziej przewidywalny scenariusz. Jeśli przelew ma być w GBP, trzeba zaakceptować większą zmienność czasu i kosztów. W takim układzie nie walczy się z systemem, tylko dobrze przygotowuje dane i realistycznie ustawia oczekiwania.

W wielu sytuacjach właśnie ten wybór robi większą różnicę niż sam bank odbiorcy.

Co zrobić, gdy przelew nie dotarł

- Sprawdź, czy nadawca faktycznie wysłał przelew i o której godzinie to zrobił.

- Ustal typ transferu: wewnętrzny, ELIXIR, Express Elixir, SEPA czy walutowy.

- Porównaj dzień zlecenia z kalendarzem roboczym. Piątek wieczór, sobota i święto zwykle oznaczają opóźnienie.

- Poproś o potwierdzenie nadania z numerem referencyjnym lub choćby screenem z banku.

- Jeśli numer rachunku był błędny, reaguj od razu i kontaktuj się z bankiem.

Ja w takiej sytuacji nie zaczynam od paniki, tylko od weryfikacji podstaw. Bardzo często pieniądze nie zniknęły, tylko jeszcze nie weszły w odpowiednią sesję albo stoją po stronie banku nadawcy.

Jeżeli po czasie odpowiadającym danemu typowi przelewu środków nadal nie widać, wtedy ma sens kontakt z bankiem. Im szybciej to zrobisz, tym łatwiej ustalić, gdzie dokładnie zatrzymał się transfer.

Co warto ustawić, jeśli regularnie dostajesz pieniądze z UK

Najwięcej spokoju daje jedno dobre ustawienie na starcie. Przy stałych wpływach z UK przygotuj nadawcy komplet danych w jednym miejscu, nie zmieniaj waluty bez potrzeby i zapisz, który wariant przelewu działa u Ciebie najlepiej. Dla jednych będzie to SEPA w euro, dla innych zwykły transfer walutowy w GBP, a czasem po prostu szybki przelew wewnętrzny, jeśli pieniądze krążą między rachunkami w PKO.

Jeśli mam zostawić tylko jedną praktyczną wskazówkę, to tę: nie oceniaj przelewu po samym dniu wysyłki, tylko po jego typie. To właśnie typ transferu mówi, kiedy środki powinny znaleźć się na koncie i czy warto jeszcze czekać, czy już interweniować. Przy wpływach z UK ta zasada oszczędza najwięcej nerwów.