Najważniejsze rzeczy o IBAN

- IBAN identyfikuje rachunek w formacie międzynarodowym i jest potrzebny przede wszystkim przy przelewach zagranicznych.

- W Polsce IBAN ma 28 znaków, a w Wielkiej Brytanii zwykle 22 znaki.

- Numer składa się z kodu kraju, cyfr kontrolnych i części krajowej, która wskazuje konkretny rachunek.

- Spaces w zapisie nie zmieniają numeru - służą tylko wygodzie czytania.

- IBAN nie zastępuje SWIFT/BIC; to dwa różne identyfikatory używane w przelewach międzynarodowych.

- Najczęstsze błędy to literówki, pomylony kod kraju i skrócony numer przepisany bez pełnej długości.

Po co w ogóle istnieje IBAN

Najprościej mówiąc, IBAN powstał po to, żeby przelewy międzynarodowe dało się obsłużyć szybciej i bez zgadywania, do którego rachunku mają trafić pieniądze. Zamiast różnych lokalnych formatów bankowych mamy jeden standard, który system może odczytać automatycznie. To ważne, bo przy płatnościach między krajami bank nie ma luksusu dopytywania klienta o każdy szczegół - numer musi mówić sam za siebie.

Ja patrzę na IBAN jak na precyzyjną etykietę rachunku. Dwie pierwsze litery wskazują kraj, kolejne cyfry pomagają wychwycić pomyłki, a reszta prowadzi do konkretnego konta. Dzięki temu bank szybciej sprawdza poprawność danych i ma mniejsze ryzyko, że pieniądze utkną przez literówkę albo źle przepisany numer. Żeby zobaczyć, jak to wygląda w praktyce, trzeba rozłożyć numer na części.

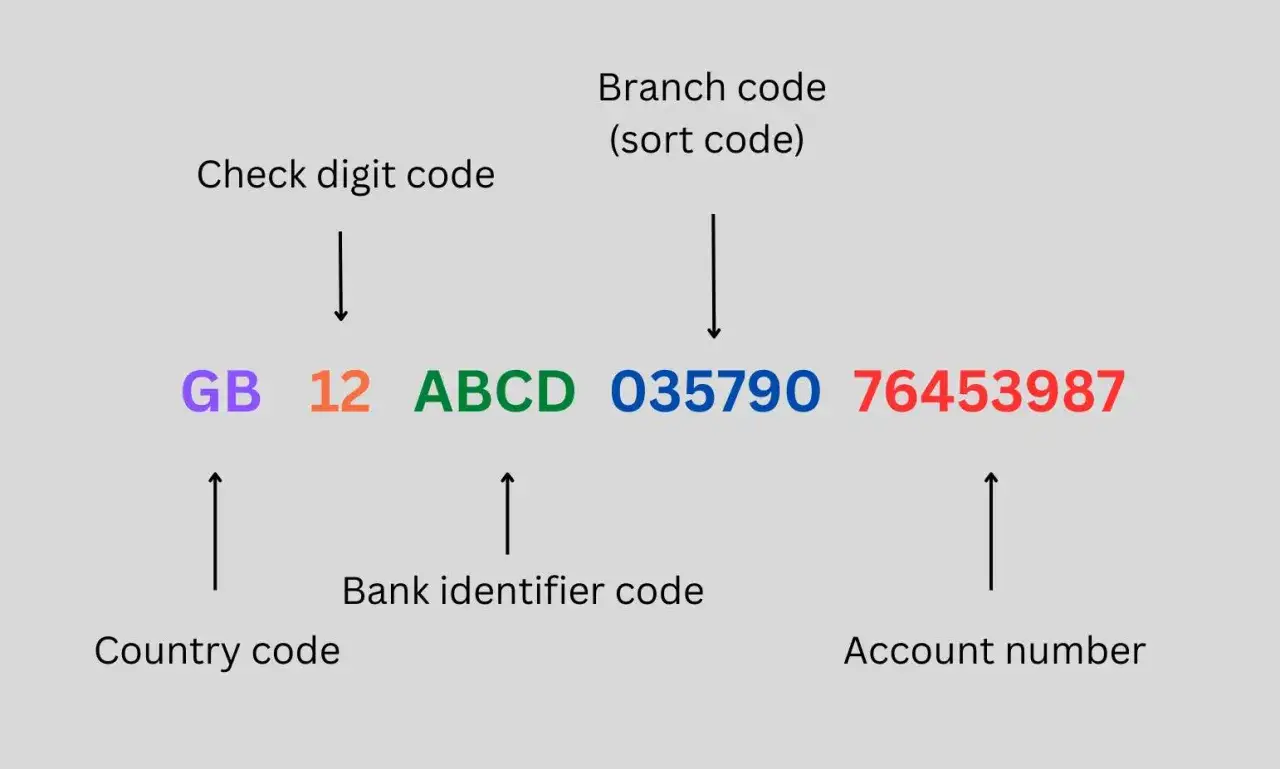

Jak wygląda numer IBAN w Polsce i w Wielkiej Brytanii

Budowa IBAN-u jest zawsze podobna, ale długość zależy od kraju. W standardzie znajdziesz kod państwa, dwie cyfry kontrolne i krajową część numeru rachunku. W Polsce ta krajowa część opiera się na NRB, więc cały IBAN ma 28 znaków. W Wielkiej Brytanii numer zaczyna się od GB i ma zwykle 22 znaki.

| Element | Co oznacza | Przykład |

|---|---|---|

| Kod kraju | Dwie litery wskazujące państwo rachunku | PL, GB |

| Cyfry kontrolne | Dwie cyfry sprawdzające poprawność zapisu | 61, 29 |

| Część krajowa | Lokalny numer rachunku właściwy dla danego kraju | 26 cyfr w Polsce |

Przykładowy polski IBAN może wyglądać tak: PL61 1090 1014 0000 0712 1981 2874. Z kolei brytyjski numer często zapisuje się w stylu: GB29 NWBK 6016 1331 9268 19. Spacje są tylko dla czytelności - systemy bankowe zwykle je ignorują. Najważniejsze są znaki, nie odstępy. W praktyce w różnych krajach można spotkać inne długości, więc nie wolno zakładać, że każdy IBAN wygląda tak samo. Sam fakt, że numer jest dłuższy lub krótszy, nic jeszcze nie mówi o jakości rachunku; to po prostu cecha danego systemu bankowego. Kiedy już wiesz, jak numer jest zbudowany, łatwiej go poprawnie odnaleźć i przepisać.

Gdzie znaleźć IBAN i jak go przepisać bez błędu

Najczęściej IBAN znajdziesz w bankowości internetowej, aplikacji mobilnej, na wyciągu albo w zakładce z danymi rachunku. W wielu bankach jest też widoczny na potwierdzeniu przelewu lub w ustawieniach rachunku do przelewów zagranicznych. Ja zawsze zaczynam od sprawdzenia numeru bezpośrednio w aplikacji banku, bo to daje najmniejsze ryzyko przeklejenia niepełnego ciągu znaków.

Przy przepisywaniu numeru trzymam się prostego schematu:

- sprawdzam kod kraju na początku numeru,

- liczę, czy zgadza się liczba znaków dla danego kraju,

- porównuję numer z dokumentem źródłowym znak po znaku,

- uważam na pomyłki typu O i 0 albo I i 1,

- jeśli kopiuję numer, wklejam go w całości, bez ucinania końcówki.

Systemy bankowe zwykle rozpoznają spacje i potrafią je usunąć, ale nie uratują literówki. Dlatego przy pierwszym przelewie do nowego odbiorcy wolę poświęcić 20 sekund więcej niż potem czekać na zwrot pieniędzy. Po takim sprawdzeniu łatwiej odróżnić IBAN od innych danych, które bank też może wymagać.

Czym IBAN różni się od numeru konta i kodu SWIFT/BIC

To jedna z najczęstszych pułapek. IBAN, numer konta i SWIFT/BIC nie są tym samym, choć w jednym formularzu często pojawiają się obok siebie. IBAN identyfikuje konkretny rachunek, SWIFT/BIC identyfikuje bank, a NRB to krajowy numer rachunku używany w Polsce. W przelewach międzynarodowych te dane uzupełniają się, a nie zastępują nawzajem.

| Element | Do czego służy | Typowy kontekst użycia |

|---|---|---|

| IBAN | Wskazuje konkretny rachunek w formacie międzynarodowym | Przelewy zagraniczne, część przelewów w Europie |

| NRB | Polski numer rachunku bankowego | Przelewy krajowe w Polsce |

| SWIFT/BIC | Identyfikuje bank i jego oddział | Przelewy międzynarodowe, gdy bank tego wymaga |

Najprostsza pamięciówka jest taka: IBAN odpowiada na pytanie dokąd mają trafić pieniądze, a SWIFT/BIC mówi do którego banku. W Polsce IBAN jest zbudowany na bazie NRB, więc te dwa formaty są blisko spokrewnione, ale nie identyczne. To rozróżnienie ma znaczenie szczególnie przy przelewach z Wielkiej Brytanii do Polski, bo bank może oczekiwać zarówno numeru rachunku, jak i kodu banku. Gdy to się pomyli, problem zwykle wychodzi dopiero na etapie realizacji przelewu.

Najczęstsze błędy przy przelewach międzynarodowych

Z mojego doświadczenia największe szkody robi pośpiech. Sama struktura IBAN-u jest logiczna, ale w praktyce ludzie najczęściej mylą kilka rzeczy naraz: numer przepisany z wiadomości, błędny kod kraju, brak jednej cyfry albo wklejenie starego rachunku zamiast aktualnego. Efekt bywa prosty: przelew wraca, opóźnia się albo wymaga ręcznej korekty po stronie banku.

- Brak dwóch liter kraju na początku numeru.

- Za krótki numer skopiowany bez końcowych cyfr.

- Pomyłka między literą a cyfrą, zwłaszcza przy ręcznym wpisywaniu.

- Zły odbiorca - numer się zgadza, ale nazwa już nie.

- Założenie, że IBAN wystarczy zawsze sam, choć bank może poprosić jeszcze o SWIFT/BIC.

Warto też pamiętać, że numer rachunku nie rozwiązuje wszystkiego. Jeśli przelew idzie w innej walucie niż rachunek odbiorcy, znaczenie mają również kurs przewalutowania, opłaty bankowe i czas rozliczenia. Dlatego przy większych kwotach nie patrzę tylko na sam IBAN, ale też na cały koszt operacji. To właśnie na tym etapie najłatwiej stracić więcej niż na samym błędzie w numerze, więc dobrze jest spojrzeć szerzej.

Co sprawdzić przed przelewem między Polską a UK

Przy transferach między Polską a Wielką Brytanią numer IBAN jest ważny, ale nie powinien być jedyną rzeczą, na którą patrzysz. Jeśli wysyłasz pieniądze z UK do Polski albo odwrotnie, sprawdź jeszcze walutę przelewu, nazwę odbiorcy i to, czy bank nie wymaga dodatkowego kodu SWIFT/BIC. W praktyce to właśnie te trzy elementy najczęściej decydują o tym, czy pieniądze dotrą sprawnie i w pełnej kwocie.

- Upewnij się, że IBAN zaczyna się od właściwego kodu kraju: PL albo GB.

- Sprawdź, czy liczba znaków zgadza się z formatem dla danego państwa.

- Porównaj nazwę odbiorcy z danymi zapisanymi w banku.

- Zweryfikuj, w jakiej walucie idzie przelew i kto ponosi opłaty.

- Jeśli bank prosi o kod SWIFT/BIC, wpisz go dokładnie, bez zgadywania.

Przy przelewach z UK do Polski dobrze działa jeden prosty nawyk: pierwszy przelew na nowy rachunek robię mniejszą kwotą, a dopiero potem wysyłam resztę. To nie zawsze jest konieczne, ale przy większych sumach daje spokój i pozwala wyłapać błąd, zanim stanie się kosztowny. IBAN sam w sobie nie jest skomplikowany, tylko trzeba traktować go jak identyfikator techniczny, a nie zwykły ciąg cyfr do przepisania. Jeśli zapamiętasz tę zasadę, większość problemów z przelewami zniknie jeszcze przed kliknięciem „wyślij”.

Jedna rzecz, która oszczędza najwięcej nerwów przy przelewach

Najbardziej praktyczna rada jest prosta: zanim wyślesz pieniądze, sprawdź numer raz na ekranie i raz w bankowej aplikacji odbiorcy lub w dokumentach źródłowych. Ten krótki nawyk robi większą różnicę niż znajomość technicznych skrótów. W codziennym życiu, zwłaszcza przy rozliczeniach między Polską a UK, IBAN ma być przede wszystkim poprawny, a dopiero później „ładnie zapisany”.

Jeśli chcesz zapamiętać tylko jeden wniosek, niech będzie taki: IBAN identyfikuje rachunek, a jego poprawność decyduje o tym, czy przelew w ogóle ruszy dalej. Reszta to już kwestia banku, waluty i ewentualnych dodatkowych danych. Dobrze wpisany numer oszczędza czas, opłaty i niepotrzebne wyjaśnienia z infolinią.