Wise to rozwiązanie, które przydaje się wtedy, gdy pieniądze muszą przejść między krajami bez przepalania budżetu na kursie i ukrytych opłatach. W praktyce łączy przelewy zagraniczne, konto wielowalutowe i wymianę walut w jednym miejscu, więc szczególnie dobrze sprawdza się przy ruchu pieniędzy między Polską a Wielką Brytanią. W tym tekście wyjaśniam, czym jest Wise, jak działa, ile naprawdę kosztuje i kiedy ma sens, a kiedy lepiej wybrać prostsze rozwiązanie.

Najkrócej, Wise porządkuje przelewy zagraniczne i wymianę walut

- Wise to fintech do przelewów międzynarodowych i obsługi wielu walut, znany wcześniej jako TransferWise.

- Największą różnicę robi przejrzysty kurs i osobno pokazana opłata, zamiast kosztu ukrytego w przewalutowaniu.

- Usługa jest szczególnie praktyczna dla osób wysyłających pieniądze między UK a Polską, freelancerów i osób żyjących na dwóch rynkach.

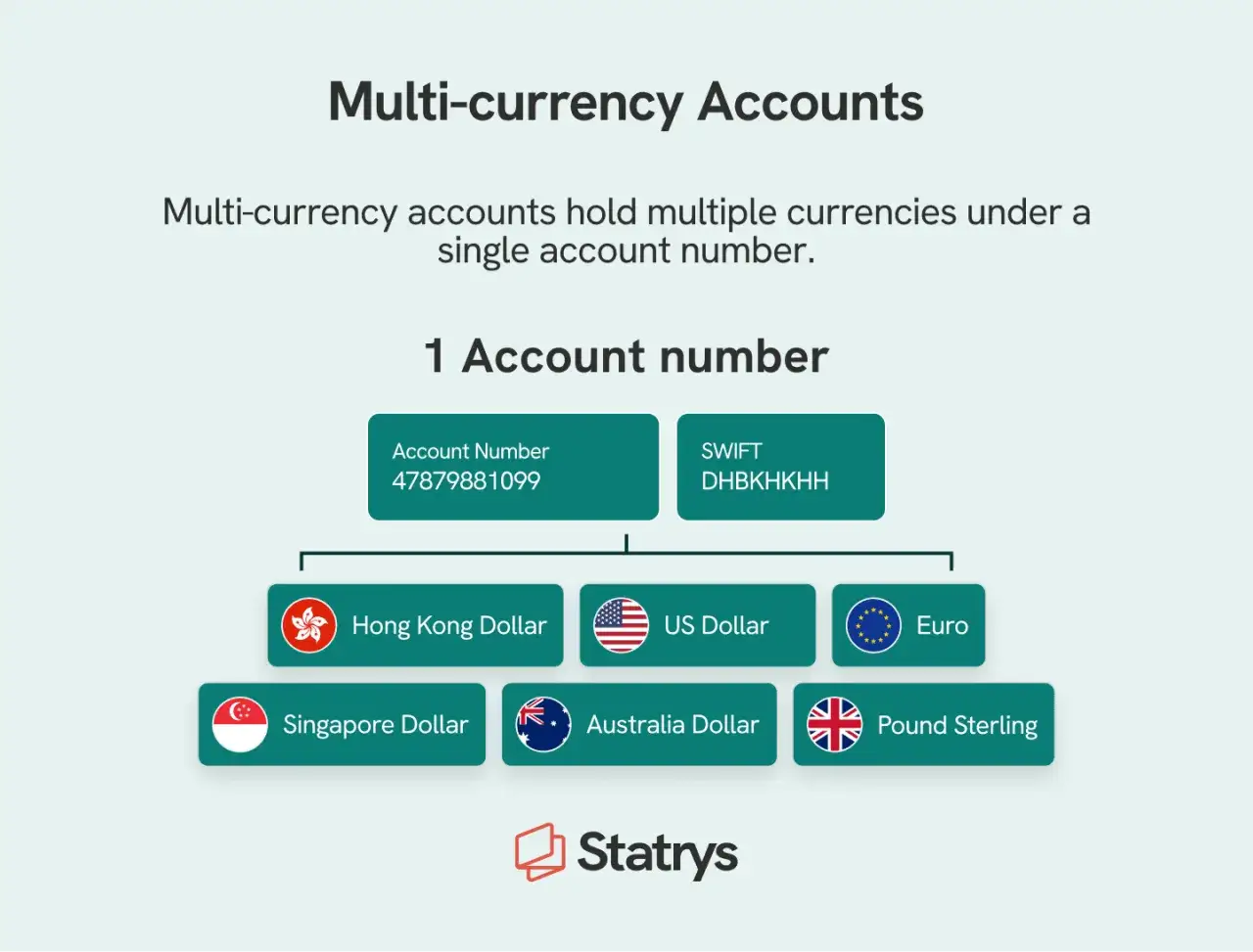

- Na swoim koncie można trzymać 40 walut, a rozwiązanie działa w 160 krajach i terytoriach.

- To nie jest klasyczny bank, więc nie zastąpi pełnej oferty kredytów, lokat i obsługi oddziałowej.

Czym jest Wise i dlaczego tyle osób używa go zamiast banku

Najprościej: Wise to fintech, a nie klasyczny bank. Firma zaczynała jako TransferWise i zbudowała model na jednym prostym założeniu: przy przelewach międzynarodowych największy koszt często ukrywa się nie w prowizji, tylko w kursie wymiany. Zamiast przepuszczać cały transfer jako drogi przelew SWIFT, Wise stara się wysłać pieniądze lokalnie po obu stronach, a klient widzi kurs i opłatę osobno.

Z mojej perspektywy najważniejsze jest to, że Wise nie sprzedaje iluzji „darmowego” przelewu. Pokazuje koszt wcześniej, a to od razu zmienia sposób porównywania usług. Nie szukasz już najniższej prowizji na plakacie, tylko najniższego realnego kosztu całej operacji.

To ważne, bo zmienia oczekiwania. Wise nie jest miejscem, w którym szukasz kredytu, karty kredytowej czy pełnej obsługi oddziałowej. Z perspektywy użytkownika jest raczej narzędziem do przelewów, trzymania kilku walut i szybkiej wymiany pieniędzy. Dla osób mieszkających w Polsce usługa jest dostępna, a środki klientów są przechowywane oddzielnie od pieniędzy firmy, więc nie mieszają się z jej bieżącą działalnością.

Jeśli ktoś pyta mnie, po co w ogóle powstał taki model, odpowiedź jest prosta: żeby wysyłać pieniądze za granicę bez płacenia za sam fakt, że przekraczają granicę. Z tego założenia wynika cały sposób działania Wise. Żeby zobaczyć, gdzie pojawia się oszczędność, trzeba rozłożyć przelew na części pierwsze.

Jak działa przelew przez Wise w praktyce

Najwygodniej myśleć o Wise jak o pośredniku, który robi dwie lokalne operacje zamiast jednego kosztownego transferu międzynarodowego. Ty zlecasz przelew w aplikacji albo na stronie, wybierasz walutę, wpisujesz odbiorcę i akceptujesz koszt. Wise pokazuje kurs z góry, przelicza środki i wypłaca je na konto odbiorcy w jego lokalnej walucie.

Co robi nadawca

- Wybierasz kwotę i walutę źródłową, na przykład GBP.

- Podajesz dane odbiorcy, zwykle imię, nazwisko i numer konta.

- Płacisz jedną z dostępnych metod, najczęściej przelewem bankowym, kartą albo poleceniem zapłaty.

Przeczytaj również: Visa czy Mastercard - Co wybrać? Porównanie i przewalutowanie

Co widzi odbiorca

Odbiorca zwykle dostaje pieniądze w swojej walucie, więc jeśli wysyłasz z UK do Polski, finalnie pojawia się PLN, a nie zagadkowa kwota po kilku przewalutowaniach. To brzmi jak detal, ale właśnie tu ginie mnóstwo pieniędzy w zwykłych bankach. Wise przezroczystość stawia na pierwszym miejscu, a przy wielu trasach transfer jest też szybki. Według Wise 74% przelewów dociera w mniej niż 20 sekund, a 95% w mniej niż dobę, choć konkretna trasa i metoda płatności nadal mają znaczenie.

W praktyce to rozwiązanie najlepiej działa wtedy, gdy zależy ci na przewidywalności. Następny krok to już nie pytanie „jak to działa”, tylko „ile to naprawdę kosztuje”.

Ile kosztuje Wise i dlaczego sam kurs ma większe znaczenie niż prowizja

Przy przelewach zagranicznych łatwo skupić się wyłącznie na prowizji, a to błąd. Jeśli bank pobiera „0 zł opłaty”, ale daje kurs gorszy o 5 groszy na funcie, to przy 2000 GBP tracisz 100 zł zanim pieniądze w ogóle dojdą do odbiorcy. Dlatego w Wise patrzę przede wszystkim na całkowity koszt przelewu, a nie na samą etykietę „fee”.

| Składnik kosztu | Co oznacza | Na co uważać |

|---|---|---|

| Kurs wymiany | Po jakiej cenie przewalutowane są pieniądze | Nawet mała różnica na kursie boli przy większych kwotach |

| Opłata za przelew | Jawna kwota pokazana przed zatwierdzeniem | Zależy od trasy, waluty i metody płatności |

| Metoda zasilenia | Przelew bankowy, karta, polecenie zapłaty | Karta bywa wygodna, ale często droższa |

| Waluta odbioru | W jakiej walucie dostanie pieniądze odbiorca | Najlepiej, gdy odbiorca dostaje lokalną walutę bez dodatkowych przewalutowań |

Wise korzysta z kursu międzybankowego, czyli z punktu odniesienia, który zwykle uznaje się za najbardziej zbliżony do „prawdziwego” kursu rynkowego. Nie znaczy to, że usługa jest darmowa. Znaczy to raczej tyle, że koszt widzisz wcześniej i nie jest on chowany w szerokim spreadzie. Właśnie dlatego przy wyższych kwotach oszczędność bywa wyraźna, nawet jeśli sama opłata transakcyjna nie wygląda spektakularnie.

Jeżeli wysyłasz pieniądze regularnie, różnica robi się jeszcze bardziej konkretna. 1% mniej w kosztach przy 1000 GBP miesięcznie to 120 GBP rocznie. Dla wielu osób pracujących między Polską a UK to już nie jest detal, tylko realny budżet na rachunki albo bilet do domu. To prowadzi do ważniejszego pytania: komu taki model najbardziej służy, a kiedy tylko wygląda atrakcyjnie na papierze.

Dla kogo Wise ma największy sens

Najczęściej polecam Wise osobom, które mają powtarzalny, międzynarodowy przepływ pieniędzy. Jeśli zarabiasz w funtach, wydajesz w złotówkach albo odwrotnie, każda drobna oszczędność na kursie powtarza się miesiąc po miesiącu. Właśnie tu Wise pokazuje swoją przewagę najlepiej.

- Pracujący w UK i wysyłający pieniądze do Polski - jeśli przelewasz rodzinie 500-2000 GBP co miesiąc, najważniejsza staje się suma kosztów, a nie sama wygoda wykonania przelewu.

- Freelancerzy i mikrofirmy - przy rozliczeniach z klientami za granicą liczy się przejrzystość i możliwość przyjęcia środków w różnych walutach.

- Studenci i osoby na emigracji - konto wielowalutowe ułatwia opłacanie czynszu, zakupów i wydatków w kilku krajach bez ciągłego przewalutowywania.

- Osoby podróżujące między krajami - gdy wydajesz w euro, funtach i złotówkach, jeden portfel walutowy jest po prostu wygodniejszy niż kilka kont rozrzuconych po różnych bankach.

Nie każdy jednak wyciągnie z Wise taką samą korzyść. Jeśli robisz jeden przelew na rok, a kwota jest niewielka, przewaga nad bankiem może stopnieć, bo wygoda i szybkość zaczynają ważyć więcej niż oszczędność kilku złotych. Z kolei przy regularnych transferach nawet niewielka różnica kursowa kumuluje się bardzo szybko.

W praktyce patrzę na prostą zasadę: im częściej i im bardziej międzynarodowo obracasz pieniędzmi, tym bardziej Wise ma sens. A kiedy porównuję go z bankiem czy PayPalem, różnice wychodzą jeszcze wyraźniej.

Jak Wise wypada na tle banku i PayPala

Największa pułapka przy porównywaniu usług płatniczych polega na tym, że patrzymy tylko na jedną liczbę. Bank może pokazać niską prowizję, PayPal wygodę, a Wise przejrzystość. Dopiero całość mówi prawdę.

| Usługa | Mocna strona | Słabsza strona | Kiedy ma sens |

|---|---|---|---|

| Wise | Jawny kurs i opłata, konto wielowalutowe, dobry model do przelewów międzynarodowych | To nie klasyczny bank i nie zastąpi pełnej oferty bankowej | Regularne przelewy między krajami, rozliczenia w kilku walutach |

| Bank tradycyjny | Znajoma obsługa, pełna oferta finansowa | Często gorszy kurs i mniej przejrzyste koszty | Gdy potrzebujesz banku do wszystkiego, nie tylko do przelewów |

| PayPal | Bardzo wygodny przy zakupach online i drobnych płatnościach | Przeliczenia walut i opłaty potrafią być kosztowne | Zakupy, szybkie płatności, sytuacje, w których wygoda wygrywa z kosztem |

To porównanie prowadzi do ważnego wniosku: Wise nie wygrywa wszędzie. Wygrywa tam, gdzie liczy się wymiana walut i przelew między krajami. Jeśli natomiast chcesz lokatę, kredyt, lokalny oddział albo pełny ekosystem bankowy, Wise nie ma być zamiennikiem wszystkiego. Ma robić jedną rzecz dobrze i właśnie dlatego wiele osób traktuje go jako praktyczne uzupełnienie zwykłego konta.

Przy okazji zwracam uwagę na bezpieczeństwo: środki klientów są przechowywane oddzielnie od pieniędzy firmy, a sama usługa działa jako regulowany fintech. To nie usuwa potrzeby rozsądku, ale tłumaczy, dlaczego Wise bywa używany zarówno przez osoby prywatne, jak i firmy. Zanim jednak przelejesz pierwsze pieniądze, warto odhaczyć kilka rzeczy, bo przy przelewach zagranicznych błędy kosztują najwięcej.

Co sprawdzić przed pierwszym przelewem z Polski do UK

Przy pierwszym przelewie najważniejsze są detale. Najwięcej problemów widziałem nie z samą usługą, tylko z błędnym numerem konta, źle dobraną walutą albo zbyt późnym sprawdzeniem kursu. Jeśli przygotujesz dane wcześniej, cały proces jest prosty.

- Pełne imię i nazwisko odbiorcy - zgodne z danymi w banku.

- Numer konta - w Polsce zwykle IBAN ma 28 znaków i zaczyna się od PL, a lokalny numer rachunku ma 26 cyfr.

- Waluta wypłaty - jeśli odbiorca ma konto w PLN, zwykle lepiej wysłać mu PLN bez dodatkowego przewalutowania po drodze.

- Metoda płatności - przelew bankowy zazwyczaj kosztuje mniej niż karta, ale może być wolniejszy.

- Pełny koszt końcowy - sprawdź sumę opłaty i kursu, a nie tylko jedną pozycję z cennika.

- Limit i czas realizacji - Wise podaje w swoich materiałach, że przy przelewach do Polski limit może sięgać 5 mln PLN na transakcję, ale zawsze warto potwierdzić go dla konkretnej trasy i metody płatności.

Jeśli mam zostawić jedną praktyczną wskazówkę, to tę: przy porównywaniu Wise z bankiem nie pytaj tylko „ile wynosi prowizja”. Pytaj „ile finalnie wyjdzie z mojego konta i ile dokładnie dostanie druga strona”. To właśnie w tym miejscu widać, czy usługa faktycznie oszczędza pieniądze. I na tym poziomie Wise najczęściej broni się najlepiej.