W brytyjskiej bankowości sort code działa jak krótki identyfikator, który pozwala skierować pieniądze do właściwego banku i rachunku. To praktyczny przewodnik, który wyjaśnia, co to jest sort code, gdzie go znaleźć i kiedy do przelewu potrzebujesz jeszcze IBAN-u albo kodu BIC. Dorzucam też najczęstsze błędy i proste zasady, dzięki którym przelewy do UK są po prostu mniej kłopotliwe.

Najważniejsze fakty o sort code

- Sort code to 6-cyfrowy kod używany w brytyjskiej bankowości do kierowania przelewów.

- Najczęściej występuje razem z numerem konta, który w UK ma zwykle 8 cyfr.

- Do przelewów w obrębie Wielkiej Brytanii zwykle wystarczą: nazwa odbiorcy, sort code, numer konta i kwota.

- Przy przelewach międzynarodowych, także z Polski do UK, częściej potrzebne są IBAN i BIC/SWIFT.

- Sort code bywa zapisany w formacie z myślnikami, np. 12-34-56, ale to tylko zapis czytelny dla człowieka.

- Bezpieczniej jest sprawdzić dane dwa razy niż poprawiać przelew po fakcie.

Jak działa sort code w brytyjskiej bankowości

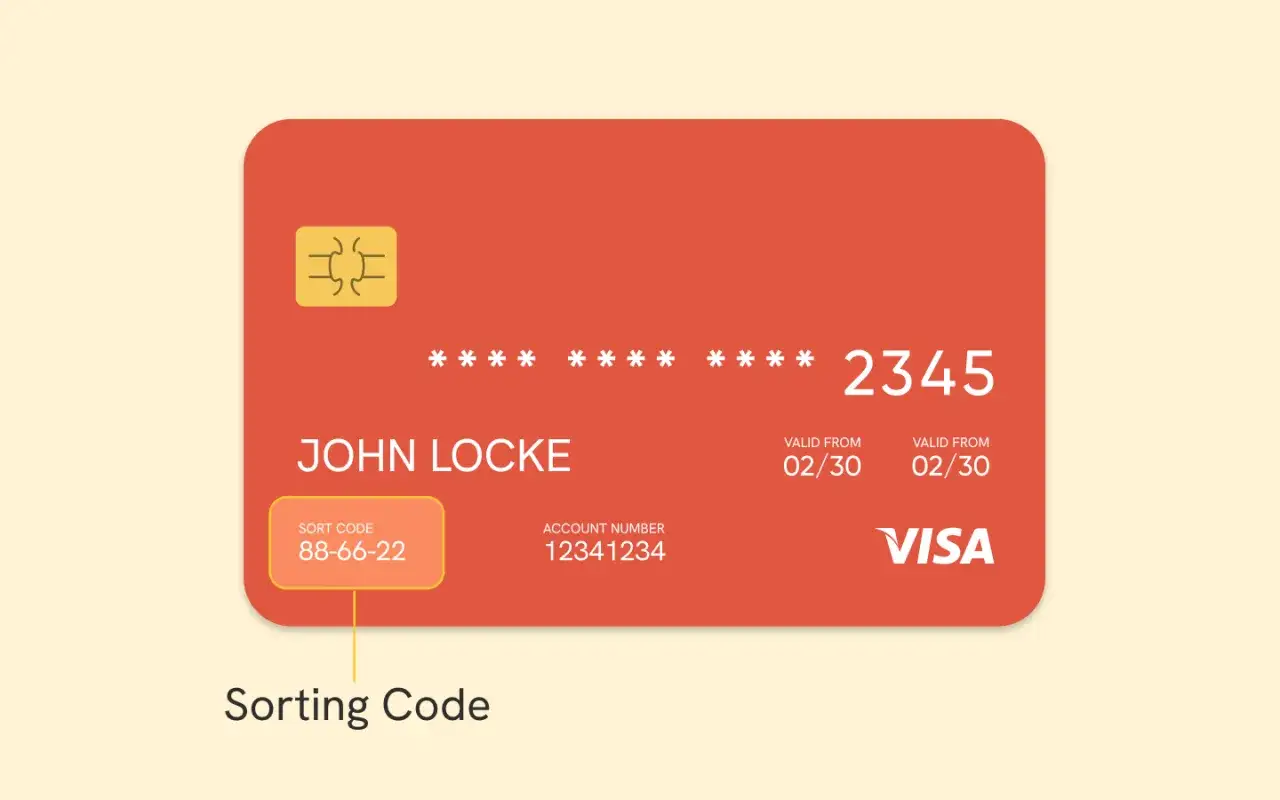

Ja patrzę na sort code jak na brytyjski odpowiednik części adresu pocztowego w bankowości: nie mówi jeszcze wszystkiego o rachunku, ale pomaga systemowi zorientować się, dokąd ma trafić przelew. Jak opisuje HSBC, to 6-cyfrowy kod, który identyfikuje bank, a w praktyce bywa też powiązany z konkretnym oddziałem lub pulą rachunków. To właśnie dlatego w UK tak często podaje się go razem z numerem konta.

W codziennym życiu sort code pojawia się przy przelewach online, wynagrodzeniu od pracodawcy, zleceniach stałych, direct debits i płatnościach za mieszkanie. Jeśli mieszkasz lub pracujesz w Wielkiej Brytanii, ten kod po prostu wraca wszędzie tam, gdzie pieniądze mają przemieścić się między rachunkami. I tu ważna rzecz: sam sort code nie załatwia jeszcze całej operacji, bo dopiero z numerem konta tworzy komplet danych potrzebnych do przelewu krajowego. To prowadzi do prostszego pytania: gdzie właściwie ten numer znaleźć?

Gdzie znaleźć sort code i jak go odczytać

Najczęściej znajdziesz go w trzech miejscach: na karcie debetowej, w aplikacji bankowej i na wyciągu. W części banków jest wydrukowany z tyłu karty, czasem z przodu, zwykle obok numeru konta. Jeśli nie masz karty przy sobie, sprawdzisz go też w bankowości internetowej albo mobilnej. To wygodne, bo nie trzeba dzwonić do banku tylko po trzy grupy cyfr.

- Na karcie debetowej - bywa zapisany jako trzy grupy po dwie cyfry, np. 12-34-56.

- Na wyciągu bankowym - zwykle obok numeru konta.

- W bankowości online lub aplikacji - najczęściej w szczegółach rachunku.

- W dokumentach otwarcia konta - jeśli jeszcze je masz.

Jeżeli widzisz zapis bez myślników, to nadal ten sam kod, tylko w wersji technicznej. Myślniki służą wygodzie czytania, a nie zmianie znaczenia. Taki prosty zapis jest ważny również dlatego, że użytkownicy często mylą sort code z numerem karty płatniczej, a to już zupełnie różne rzeczy. Skoro to ustaliliśmy, pora rozdzielić go od innych numerów bankowych, z którymi najczęściej bywa mylony.

Kiedy wystarczy, a kiedy potrzebujesz IBAN-u i BIC

Przy przelewach w obrębie Wielkiej Brytanii zwykle wystarczą trzy dane: nazwa odbiorcy, sort code i numer konta. Gdy jednak pieniądze mają iść z Polski do UK albo odwrotnie, w grę wchodzą już standardy międzynarodowe. Wtedy bank najczęściej poprosi o IBAN i BIC/SWIFT, czyli dane bardziej uniwersalne niż lokalny numer sort code.

| Element | Do czego służy | Gdzie jest używany | Czy sam wystarczy |

|---|---|---|---|

| Sort code | Pomaga skierować przelew do właściwego banku i rachunku w UK | Przelewy krajowe w Wielkiej Brytanii | Nie |

| Numer konta | Identyfikuje konkretny rachunek | Wraz z sort code w UK | Nie |

| IBAN | Międzynarodowy format numeru rachunku | Przelewy zagraniczne | Zwykle nie, często razem z BIC/SWIFT |

| BIC / SWIFT | Identyfikuje bank w przelewach międzynarodowych | Transfery poza UK i do UK | Nie |

To rozróżnienie naprawdę oszczędza nerwy. Banki w UK potrafią wygenerować IBAN na podstawie sort code i numeru konta, ale w formularzu przelewu międzynarodowego zwykle i tak podajesz już gotowy IBAN, a nie sam lokalny kod. Jeśli więc wysyłasz pieniądze z Polski do brytyjskiego banku, nie zakładaj automatycznie, że sort code wystarczy tylko dlatego, że brzmi jak „numer bankowy”. Nie wystarczy - i właśnie na tym ludzie najczęściej się potykają. To naturalnie prowadzi do błędów, które warto wyłapać przed kliknięciem „wyślij”.

Najczęstsze błędy przy przelewach na brytyjskie konto

Najwięcej problemów nie wynika z samego systemu, tylko z pośpiechu. Widziałem to wielokrotnie: ktoś przepisuje jedną cyfrę źle, myli sort code z numerem karty albo zakłada, że przelew „jakoś przejdzie”, bo reszta danych wygląda podobnie. Przy przelewach bankowych podobne założenia są kosztowne, bo błąd może oznaczać opóźnienie, ręczną korektę albo próbę odzyskania pieniędzy po fakcie.

- Mylenie sort code z numerem karty - karta służy do płatności, a sort code do identyfikacji rachunku.

- Wpisanie złego formatu - cyfry są ważniejsze niż myślniki, ale pomyłka w samej treści już nie.

- Pomijanie nazwiska odbiorcy - wiele banków sprawdza zgodność danych w systemie weryfikacji nazwy odbiorcy.

- Brak reference - przy czynszu, fakturze albo zwrocie pieniędzy ten krótki opis pomaga odbiorcy rozpoznać wpłatę.

- Zakładanie, że przelew zagraniczny działa tak samo jak krajowy - to najdroższe nieporozumienie z całej listy.

Dobry nawyk? Zrobić najpierw mały test, na przykład na 1 funta lub symboliczną kwotę, jeśli odbiorca i bank na to pozwalają, a dopiero potem wysłać resztę. W UK wiele banków korzysta też z mechanizmu sprawdzania nazwy odbiorcy, więc jeśli dane nie pasują, dostaniesz ostrzeżenie jeszcze przed zatwierdzeniem płatności. To właśnie ten moment, w którym kilka sekund cierpliwości jest tańsze niż późniejsze wyjaśnienia z bankiem. Została jeszcze praktyka: jak podejść do całego procesu, żeby przelew do Wielkiej Brytanii był po prostu bezpieczny.

Jak zrobić przelew do Wielkiej Brytanii bez zbędnych komplikacji

Jeśli przelewasz pieniądze wewnątrz UK, zwykle potrzebujesz tylko danych odbiorcy, sort code, numeru konta, kwoty i daty realizacji. MoneyHelper zwraca uwagę, że taki przelew często dociera natychmiast albo w ciągu 2 godzin, a maksymalnie może potrwać do jednego dnia roboczego. To szybciej, niż wiele osób zakłada, i właśnie dlatego warto dokładnie sprawdzić dane przed wysłaniem pieniędzy, bo później korekty bywają trudne i nie zawsze da się je zrobić od ręki.

- Sprawdź pełną nazwę odbiorcy tak, jak widnieje w banku.

- Wpisz sort code i numer konta dokładnie w takiej formie, jak podaje odbiorca.

- Dodaj reference, jeśli przelew dotyczy czynszu, faktury, zwrotu kosztów albo pensji.

- Zrób testową płatność, gdy wysyłasz większą kwotę po raz pierwszy.

- Przy transferze z Polski do UK wybierz format przelewu zagranicznego i użyj IBAN-u oraz BIC/SWIFT, jeśli bank o to prosi.

Najlepiej działa tu prosty schemat: najpierw dane, potem mała kontrola, dopiero na końcu kwota. Ja zawsze polecam też sprawdzić, czy bank odbiorcy przyjmuje przelew od razu, bo czasem różnice pojawiają się nie na poziomie samego sort code, tylko rodzaju transferu, który wybierzesz w formularzu. A to już jest różnica, która potrafi skrócić lub wydłużyć cały proces o godziny. Na koniec zostawiam kilka praktycznych wskazówek, które nie zawsze są oczywiste, a naprawdę pomagają w codziennych płatnościach w UK.

Kilka rzeczy, które oszczędzają czas przy płatnościach w UK

Najbardziej użyteczna rzecz w tym temacie jest zaskakująco prosta: trzymaj dane bankowe w jednym, bezpiecznym miejscu i nie polegaj wyłącznie na pamięci. Gdy płacisz czynsz, wysyłasz zaliczkę za usługę albo czekasz na wypłatę od pracodawcy, jedna pomyłka w numerze może zatrzymać cały proces. W praktyce lepiej poświęcić minutę na kontrolę niż potem tłumaczyć się z błędnego przelewu.

Jeśli mieszkasz w Wielkiej Brytanii, zapamiętaj też jedną zasadę: sort code działa świetnie w przelewach krajowych, ale nie zastępuje danych do transferu międzynarodowego. To właśnie ta granica najczęściej decyduje o tym, czy pieniądze przejdą płynnie, czy utkną w formularzu bankowym. Dobrze ustawione dane, poprawny format i chwila skupienia przed wysłaniem zwykle wystarczają, żeby cała operacja była po prostu bezproblemowa.