Samozatrudnienie daje swobodę, ale też przerzuca na jedną osobę obowiązki, które na etacie przejmuje pracodawca: podatki, składki, faktury i ryzyko przerw w zleceniu. Dla wielu osób osoba samozatrudniona to już nie tylko hasło z rynku pracy, lecz konkretny model zarabiania, który trzeba dobrze policzyć i jeszcze lepiej zorganizować. W tym tekście rozkładam temat na praktyczne części: od formalności i kosztów po granicę między legalnym B2B a pozornym etatem.

Najważniejsze rzeczy do zapamiętania o samozatrudnieniu

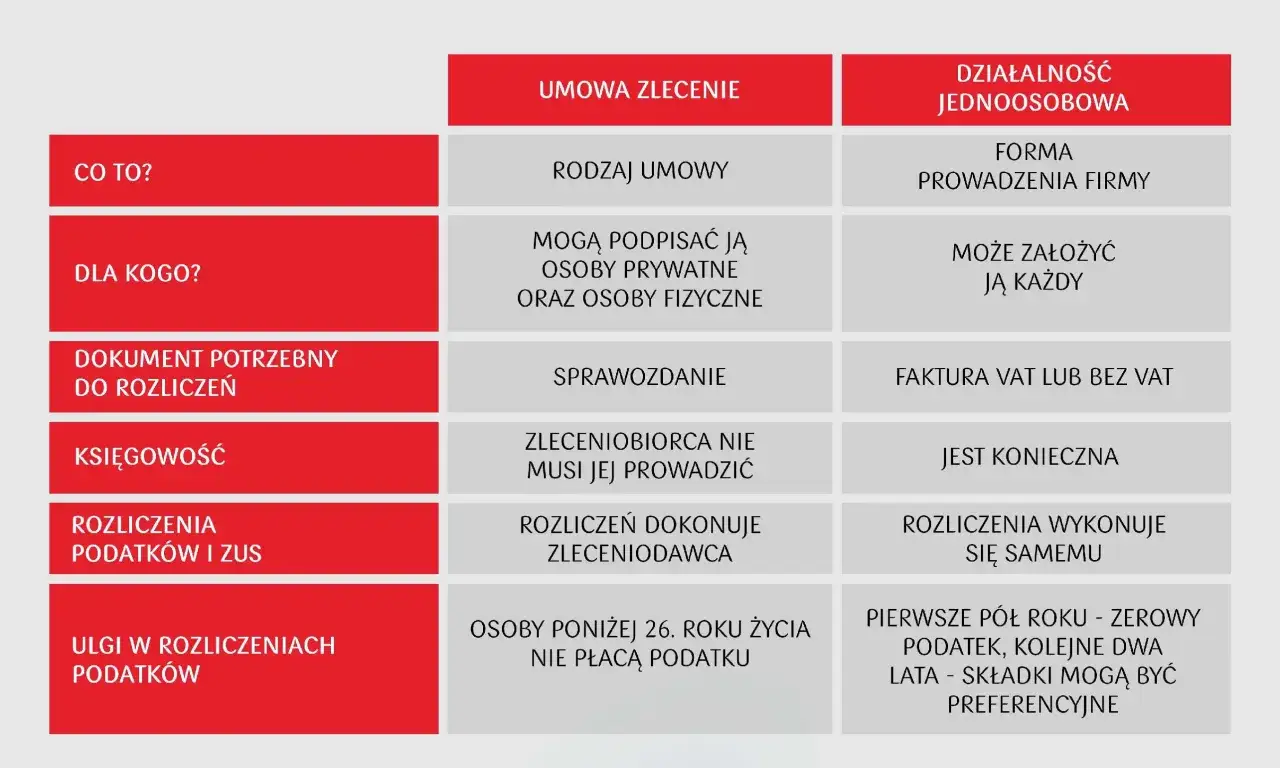

- Samozatrudnienie to praca na własny rachunek, zwykle w formie jednoosobowej firmy, z własnymi klientami i własnym ryzykiem.

- W 2026 roku pełne składki społeczne bez ulg są wyraźnym kosztem, więc stawka na fakturze nie może być liczona „na oko”.

- Ulga na start daje 6 pełnych miesięcy bez składek społecznych, ale nie zwalnia z podatków i składki zdrowotnej.

- Jeśli praca wygląda jak etat, sama nazwa umowy niczego nie naprawi.

- Od 2026 roku okresy prowadzenia firmy mogą zwiększać staż pracy, co realnie poprawia pozycję osób na własnej działalności.

Co naprawdę oznacza samozatrudnienie

Ja traktuję samozatrudnienie jako zamianę stabilności etatu na większą kontrolę nad pracą i większą odpowiedzialność za wynik. W praktyce chodzi o prowadzenie działalności na własny rachunek, zwykle jako jednoosobowej firmy, z własnymi klientami, fakturami, podatkiem i składkami. To model dobrze znany także osobom wracającym z UK, ale w Polsce reguły są inne, zwłaszcza jeśli chodzi o ZUS, koszty i staż pracy.

Najlepiej działa tam, gdzie sprzedajesz wiedzę albo efekt pracy, a nie sam czas siedzenia przy biurku. Dobrze odnajdują się w nim specjaliści IT, graficy, tłumacze, konsultanci, marketerzy czy trenerzy, bo mogą samodzielnie wycenić usługę i obsługiwać kilku klientów równolegle. Słabiej działa wtedy, gdy jedna strona narzuca ci niemal wszystko, a ty tylko wystawiasz fakturę pod etatową rutynę.

W uproszczeniu: jeśli sam decydujesz, jak organizujesz pracę, sam bierzesz na siebie jej koszty i sam odpowiadasz za przerwy w zleceniu, to właśnie wchodzisz w ten model. Kiedy to już jasne, najważniejsze stają się formalności startowe.

Jak wystartować bez niepotrzebnych błędów

Start jest prostszy, niż wielu osobom się wydaje, ale tylko wtedy, gdy od razu porządkujesz trzy rzeczy: rejestrację, podatki i ubezpieczenia. W praktyce CEIDG-1 uruchamia całą ścieżkę administracyjną, więc nie musisz biegać osobno do kilku urzędów. Ja zawsze zaczynam od sprawdzenia, czy dana działalność w ogóle wymaga pełnej firmy, bo przy testowym przychodzie czasem wystarczy jeszcze działalność nierejestrowa.

- Wybierz zakres działalności - PKD, czyli kod opisujący rodzaj usług albo sprzedaży.

- Ustal formę opodatkowania - od niej zależą podatek i składka zdrowotna.

- Sprawdź ulgę na start - działa przez 6 pełnych miesięcy, jeśli rozpoczynasz działalność po raz pierwszy albo po 5 latach od zamknięcia poprzedniej.

- Ustaw ewidencję i fakturowanie - bez tego łatwo pogubić przychody i koszty.

- Kontroluj terminy - składki i dokumenty zwykle rozlicza się do 20. dnia następnego miesiąca.

Jeśli dopiero testujesz pomysł, nie zawsze musisz od razu wchodzić w pełną firmę. W 2026 r. działalność nierejestrowa ma limit 10 813,50 zł przychodu należnego na kwartał, więc bywa sensownym etapem przejściowym. Kiedy rejestracja i obowiązki są już jasne, pozostaje pytanie najpraktyczniejsze: ile to wszystko kosztuje.

Ile to kosztuje w 2026 roku

Największy błąd początkujących polega na liczeniu tylko stawki na fakturze. Ja zawsze odejmuję od niej składki, podatek, księgowość, przerwy między zleceniami i własny urlop, bo nikt tego za przedsiębiorcę nie finansuje. Sama nazwa „B2B” nie obniża kosztów życia, tylko zmienia sposób ich rozliczania.

| Wariant | Składki społeczne w 2026 roku | Co z ubezpieczeniem zdrowotnym | Co to oznacza w praktyce |

|---|---|---|---|

| Ulga na start | 0 zł przez 6 pełnych miesięcy | Płatna osobno | Najlżejszy start, ale nadal trzeba pilnować podatków i zdrowotnej |

| Preferencyjny ZUS | 456,18 zł miesięcznie, albo 420,86 zł bez dobrowolnego chorobowego | Płatna osobno | Dobry etap po uldze na start lub przy niskim koszcie wejścia |

| Standardowy ZUS | 1 926,76 zł miesięcznie, albo 1 788,29 zł bez chorobowej | Płatna osobno | To realny koszt pełnej działalności bez ulg |

| Mały ZUS Plus | Zależy od dochodu z poprzedniego roku | Płatna osobno | Pomaga, ale nie daje stałej, łatwej do przewidzenia kwoty |

Do tego dochodzi składka zdrowotna, która zależy od formy opodatkowania. Przy skali i podatku liniowym jest liczona od dochodu, ale w 2026 r. nie może spaść poniżej 432,54 zł miesięcznie; przy ryczałcie mieści się w praktyce między 498,35 zł a 1 495,04 zł, zależnie od progu przychodów. Mały ZUS Plus działa głównie przy firmach z rocznym przychodem do 120 tys. zł i dodatkowymi warunkami, więc traktuję go jako ulgę, a nie fundament biznesu. Właśnie dlatego stawka „na rękę” i stawka na fakturze to dwie zupełnie różne historie. To prowadzi prosto do najważniejszego punktu: czy dany kontrakt naprawdę jest B2B, czy tylko tak wygląda.

Gdzie kończy się legalne B2B, a zaczyna pozorny etat

Jak przypomina PIP, o stosunku pracy decydują fakty, a nie etykieta na kontrakcie. Jeśli ktoś wykonuje pracę osobiście, w czasie i miejscu wyznaczonym przez drugą stronę, pod jej kierownictwem i za stałe wynagrodzenie, to pojawiają się bardzo mocne sygnały etatu, nawet jeśli umowa ma nagłówek „B2B”.

- Jedno miejsce i godziny narzucone z góry - klasyczny znak podporządkowania.

- Stałe polecenia od przełożonego - wtedy trudno mówić o niezależności przedsiębiorcy.

- Brak ryzyka po twojej stronie - jeśli nie odpowiadasz za organizację pracy, model przypomina etat.

- Jeden klient i pełna zależność - to jeszcze nie dowód, ale wyraźny sygnał ostrzegawczy.

- Umowa, która nie daje realnej swobody - jeżeli nie możesz wysłać zastępstwa, negocjować sposobu wykonania ani decydować o czasie pracy, kontrakt jest słaby.

W dobrze ułożonym B2B powinny być jasne: zakres usług, terminy, zasady odpowiedzialności, sposób rozliczenia i to, kto zapewnia sprzęt. Im mniej rzeczy udaje etat pod inną nazwą, tym bezpieczniejszy jest cały układ. Ta granica zaczyna mieć jeszcze większe znaczenie, bo od 2026 roku zmienia się również to, jak patrzy się na staż pracy.

Dlaczego staż pracy z firmy przestaje być niewidzialny

Od 1 stycznia 2026 r. w sektorze publicznym, a od 1 maja 2026 r. u pozostałych pracodawców, okresy prowadzenia działalności gospodarczej mogą być doliczane do stażu pracy. To ważne, bo przez lata wielu ludzi pracujących na własny rachunek miało staż, który nie pomagał przy urlopie czy części uprawnień pracowniczych, choć zawodowo wykonywali normalną pracę.

Jak podaje ZUS, żeby pracodawca mógł taki okres uznać, trzeba wystąpić o zaświadczenie elektronicznie przez eZUS. W praktyce liczą się przede wszystkim okresy, za które były opłacone składki emerytalne i rentowe lub wypadkowe, a także niektóre okresy ulgi na start, jeśli podlegało się wtedy ubezpieczeniu zdrowotnemu.

- To nie dzieje się automatycznie - bez dokumentu pracodawca zwykle nie doliczy wcześniejszego B2B.

- Liczy się historia, nie tylko obecna umowa - warto zachować dowody prowadzenia firmy i opłacania składek.

- Efekt może być realny - dłuższy staż wpływa np. na wymiar urlopu i może mieć znaczenie przy dodatkach stażowych.

To jedna z tych zmian, które wyglądają technicznie, ale w praktyce poprawiają pozycję osób z doświadczeniem na własnej działalności. Kiedy to już uwzględnisz, zostaje ostatnie pytanie: czy ten model naprawdę ci się opłaci.

Trzy rzeczy, które sprawdzam przed decyzją o B2B

Przed podpisaniem umowy patrzę na trzy sprawy, nie na jedną stawkę na fakturze. Po pierwsze, czy mam rezerwę na co najmniej kilka miesięcy kosztów, bo choroba, luka między zleceniami albo opóźniona płatność potrafią wywrócić budżet szybciej niż wysoka składka. Po drugie, czy kontrakt daje mi realną niezależność, a nie tylko udaje wolność. Po trzecie, czy po zsumowaniu ZUS, podatku, księgowości i przerw zostaje mi wyraźnie lepszy wynik niż na etacie.

- Stabilność klientów - jeden mocny kontrakt jest dobry, ale jeden klient to zawsze ryzyko.

- Margines bezpieczeństwa - bez poduszki finansowej samozatrudnienie bywa zwyczajnie nerwowe.

- Pełen rachunek - jeśli liczysz tylko przychód, a pomijasz koszty prowadzenia firmy, łatwo się pomylić.

- Odpowiedzialność za ryzyko - przy części zawodów warto sprawdzić też polisę OC, bo jedna pomyłka potrafi kosztować więcej niż kilka miesięcy składek.

Najlepszy model to nie ten, który brzmi najnowocześniej, tylko ten, który daje ci kontrolę nad ryzykiem. Jeśli własna działalność ma być krokiem do większej swobody, musi być też policzona na chłodno, bez wiary w samą nazwę umowy.